|

Risorse energetiche mondiali

dal presente al possibile futuro

È fondamentale la definizione

di un mix adeguato delle fonti di energie primarie

Alessandro

Clerici Alessandro

Clerici

Presidente Onorario WEC Italia - Delegato ANIE per l'Energia alessandro.clerici@it.abb.com

L’energia in generale, e quella elettrica in particolare, è il

fattore trainante dello sviluppo industriale. Esiste una stretta correlazione

tra il prodotto interno lordo per persona, i consumi energetici e gli standards

di vita; l'aumento dei consumi energetici è condizionato e, a sua

volta, trascina l'aumento del PIL. In un paese come l'Italia, scarsamente

dotato di materie prime energetiche, e con una politica energetica che

non è mai decollata, il fattore energia, con i suoi costi e i suoi

impatti sull'ambiente, sta diventando sempre più critico. Le aziende

del comparto elettromeccanico italiano sono sia consumatrici di energia

(che vorrebbero quindi a basso costo) sia fornitrici di prodotti/servizi

alle infrastrutture energetiche (che dovrebbero svilupparsi nell'ambito

di chiare e stabili regole atte a mantenere un'efficiente e competitiva

industria basata in Italia). Considerando la dislocazione delle risorse

energetiche a livello mondiale e gli impatti a livello globale sull'ambiente

(basti pensare all'effetto serra), è chiaro che occorre inquadrare

il problema dell'energia a livello pianeta; tale articolo si propone di

riassumere la situazione attuale delle risorse energetiche, il loro prevedibile

sviluppo futuro e le implicazioni sull'Italia. Occorre notare che una valutazione

in termini economici degli impatti ambientali aiuterebbe a effettuare un

reale confronto tra le diverse "energie"; risulta però di

difficile definizione e applicazione dovendo essere condivisa a livello

globale.

Le attuali risorse energetiche a livello mondiale

Per conto del World Energy Council (WEC) ho presentato al Congresso Mondiale

dell'Energia svoltosi a Sydney a settembre 2004 il volume "2004 Survey

of Energy Resources", edito da Elsevier, frutto del lavoro del Comitato

Survey of Energy Resources - SER, da me presieduto e coordinato nel periodo

2002-2004. La raccolta presenta una serie di capitoli, ciascuno dei quali

dedicato ad ogni risorsa. In particolare, ogni capitolo comprende una relazione

di un esperto mondiale del settore, seguita da definizioni, tabelle e note

per le diverse nazioni con i dati relativi a risorse, riserve, produzione

e consumi. Le risorse analizzate sono: carbone (incluse ligniti); petrolio;

oil shale; bitume; gas naturale; uranio e nucleare; torba; legno; biomasse

diverse dal legno; energia solare; energia geotermica; energia eolica;

energia marina suddivisa in energia dalle maree, energia dalle onde, conversione

dell'energia termica degli oceani (OTEC). Dati sulla pubblicazione e sulla

mia presentazione effettuata a Sydney l'8 settembre 2004 possono essere

visionati sul sito WEC internazionale www.worldenergy.org. Vengono riportati

di seguito a livello sintetico i dati sulle principali risorse con alcuni

commenti. Occorre notare che sono state prese in considerazione 7 regioni

geografiche: Nord America (NA), Sud America (SA), Europa con inclusa anche

la Siberia (EU), Africa (AF), Medio Oriente (MO), Asia (AS) e Oceania (OC).

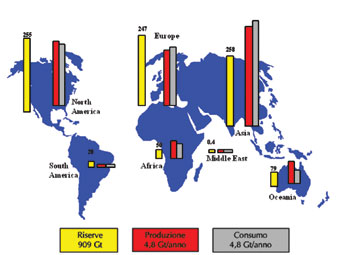

La Figura 1 riporta in miliardi di tonnellate (GT) per

il carbone le "proved

recoverable reserves" (lignite inclusa), la produzione e il consumo

attuali. A livello globale si può notare che:

- Il rapporto riserve/produzione attuale è vicino ai 200 anni.

- Nord America, Europa e Asia hanno riserve molto simili tra loro e pari

ciascuna a circa il 28% delle totali riserve mondiali.

- Produzioni e consumi nelle varie aree sono quasi bilanciati con l'esclusione

dell'Australia che, con l'esportazione del 50% circa della sua produzione,

risulta il più grande esportatore mondiale di carbone.

- L'Asia (alla quale la Cina contribuisce con oltre il 60%) è di

gran lunga il più grande produttore e consumatore di carbone con

tassi di crescita impressionanti e che sono la causa dell'attuale pratico

raddoppio del prezzo del carbone in un anno e del notevole incremento dei

prezzi di trasporto verso l'Europa.

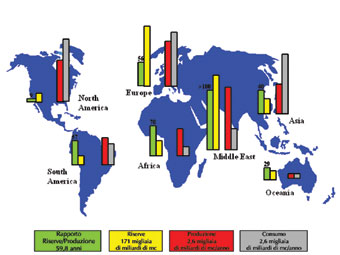

Le Figure 2 e 3 riportano per il

petrolio e il gas naturale il rapporto

riserve/consumi attuali, le riserve, la produzione e i consumi in miliardi

di tonnellate per il petrolio e in migliaia di miliardi di m3 per il gas.

Sebbene a livello mondiale il rapporto riserve/consumi attuali sia di circa

40 anni per il petrolio e di circa 60 anni per il gas, appare chiaro come

il rapporto stesso sia notevolmente diverso per le differenti aree geografiche

data la grande dipendenza mondiale dalle esportazioni del Medio Oriente

e i bassi consumi di Africa e Medio Oriente rispetto alla loro produzione.

Particolarmente critica appare la situazione del Nord America e dell'Asia.

A livello globale la situazione Europea sembra meno critica per il fatto

che la Siberia (Russia) è considerata Europa; un'analisi dettagliata

rivela in realtà una serie di problematiche ben diverse tra Russia,

Mare del Nord e Centro-Sud Europa. A livello globale la differente dislocazione

dei giacimenti di petrolio e gas, rispetto alle aree di consumo, è la

causa principale dei ben noti problemi socio-economico-politici che affliggono

l'umanità.

Relativamente al settore idroelettrico, le grosse centrali costruite nel

passato o in fase di completamento (3 Gole in Cina) sono e saranno di gran

lunga a breve-medio termine il maggior contribuente nel campo delle fonti

rinnovabili. La totale potenza idroelettrica installata è di 750

GW (contro la globale potenza installata di 3.700 GW), con una produzione

annua di 2.600 TWh, che rappresenta il 16% della totale energia elettrica

prodotta a livello mondiale dalle diverse fonti, pari a 15.000 TWh. La

totale capacità tecnicamente utilizzabile è pari a circa

16.000 TWh ed è quindi utilizzata a livello globale per il 16%;

a livello locale l'utilizzo è pari a circa il 70-75% per Europa

e Nord America, mentre è del 7%, 22%, 33% e 49% riaspettivamente

per Africa, Asia, America Latina e Australia. Occorre tuttavia notare la

crescente opposizione ambientale alla realizzazione di possibili grosse

centrali idroelettriche e/o le difficoltà politico/finanziarie a

sviluppare progetti "capital intensive" (es. Inga nella Repubblica

del Congo) in aree a basso consumo che necessitano poi lunghe linee di

trasmissione che attraversano vari paesi per alimentare lontane aree di

rilevante consumo. Per quanto riguarda l'uranio e

l'energia nucleare, il

2004 segna il 50° anniversario dell'entrata in servizio della prima

centrale nucleare mondiale (Obnik in Russia) e la fornitura di energia

elettrica a una rete. Attualmente sono in servizio 440 impianti in 31 nazioni

per una totale potenza di circa 360 GW con una produzione annuale di 2600

TWh e con una disponibilità globale che è passata dal 74%

del 1991 all'84% del 2002. L'unica connessione di una nuova centrale alla

rete nel 2003 è stata in Cina. La localizzazione dei 360 GW in esercizio è così suddivisa:

172 GW Europa; 110 GW Nord America; 73 GW Asia; 3 GW Sud America; 1,8 GW

Africa. Sono in costruzione da diversi anni 32 unità a livello mondiale

per un totale di 27 GW delle quali 19 unità in Asia (7 in India,

4 in Cina, 3 in Giappone, 2 nella Repubblica di Corea, 2 a Taiwan e 1 nella

Repubblica Democratica di Corea) per un totale di 16 GW. In Europa sono

in costruzione 11 unità (4 in Ucraina, 3 in Russia, 2 nella Repubblica

Slovacca, 1 in Romania, 1 nella Repubblica Ceca) per un totale di 9 GW.

Le 2 restanti unità sono in costruzione in Argentina e in Iran.

Il Giappone ha visto l'unica centrale nucleare per la quale sono iniziati

i lavori nel 2003. Negli Stati Uniti l'enfasi è posta sull'estensione

per 20 anni della licenza ad operare le centrali. Sono già state

accordate 19 licenze dalla NRC (Nuclear Regulatory Commission). Nel dicembre

2003 è stata ordinata dalla Finlandia una centrale nucleare da 1600

MW (European Pressurized Water Reactor). Occorre notare che le riserve

di uranio accertate ed economicamente sfruttabili per meno di 80 $/kgU

sono 2,5 Mt e sono concentrate in sette nazioni. Il 50% delle riserve sono

in Canada e Australia e il 40% suddiviso tra Kazakistan, Namibia, Niger,

Uzbekistan, Russia. La produzione del 2003 (35000 t) copre il 50% circa

dei consumi, avendo le "forniture secondarie" (smantellamento

di arsenali militari, di flotte nucleari, ecc.) modificato il mercato e

bloccato gli investimenti in ricerche e sfruttamento dei giacimenti. Relativamente

all'energia geotermica, la totale produzione elettrica e gli usi termici

nel 2002 sono di 51 TWh e 41 TWh rispettivamente. La totale potenza elettrica

installata a fine 2002 era di 8200 MW con gli Stati Uniti in testa (25%)

seguiti da Filippine, Messico, Italia, Indonesia e Giappone per una somma

pari al 65%. Il potenziale geotermico mondiale per produzione di energia

elettrica è stimato da 35000 a 73000 MW (tra l'1% e il 2% della

totale potenza da ogni tipo di fonte primaria oggi installata nel mondo).

Per quanto riguarda l'eolico, nei cinque anni dal 1997 al 2002 è risultato

essere la fonte energetica che ha avuto il massimo sviluppo (superiore

al 30% per anno). A fine 2002 la totale potenza installata nel mondo era

di 32000 MW (72% in Europa) con 12.000 MW in Germania, 5000 MW in Spagna

e Stati Uniti e circa 3000 MW in Danimarca. Occorre notare che il "potenziale" annuo

disponibile è 1,5 volte i totali consumi attuali di energia primaria.

Va rilevata la variabilità nel tempo dell'effettiva potenza disponibile

legata al vento, il fatto che le principali aree ventose sono scarsamente

popolate (i.e. Patagonia) e l'incremento delle opposizioni ambientali (specie

in Italia). Gli sviluppi off-shore e di generatori per potenze fino a circa

5 MW sembrano promettenti e rappresentano la nuova frontiera. La Danimarca,

che nella regione occidentale ha il 20% dell'energia elettrica dal vento, è l'attuale

leader per l'offshore con circa 400 MW. I principali sviluppi offshore

a breve sono nei mari attorno all'Inghilterra (previsti per 8500 MW, dei

quali 1200 già autorizzati). In ogni caso l'eolico è risultato

e risulta essere la più promettente delle "nuove fonti rinnovabili",

unitamente alle biomasse. Relativamente all'energia

solare, la totale radiazione

annua che raggiunge la terra e la sua atmosfera è di oltre 6.000

volte i consumi totali di energia primaria da parte dell'umanità.

A fine 2002 la totale potenza installata di impianti

fotovoltaici nel mondo

era pari a circa 1500 MW in 50 paesi, con 400 MW realizzati nell'ultimo

anno. I primi 10 paesi sono: Giappone (640 MW), Germania (300 MW), India

(64 MW), Cina(43 MW), Australia (40 MW), Olanda (26 MW), Italia (22 MW),

Spagna (21 MW), Svizzera (20 MW), Francia (18 MW).

Per quanto riguarda la produzione termica, questa è risultata pari

a 23 TWh dai circa 100 milioni di m2 di collettori. Con particolare riferimento

al fotovoltaico, le possibili ridotte ore di utilizzo, i costi elevati

e l'attuale bassa efficienza della trasformazione (circa il 15%) necessitano

di incentivi per l'applicazione e gli sviluppi. Rispetto al fotovoltaico,

altre possibili tipologie di impianti per la trasformazione in energia

elettrica dell'energia solare sono in fase di sviluppo. Per quanto riguarda

l'energia marina si può notare che:

- dalle maree ci sono molti siti tecnicamente utilizzabili, ma non lo sono

ancora a livello economico. La totale potenza producibile dai quattro siti

più promettenti ammonterebbe a circa 50 TWh all'anno;

- dalle onde esiste una pletora di idee e progetti, ma non esistono tecnologie

pronte per uno sviluppo industriale. Apprezzabili contributi al sistema

energetico sono previsti per la fine del secolo e fino a circa 2000 TWh

all’anno;

- per la conversione di energia termica degli oceani (OTEC), che sfrutta

la differenza di temperatura tra l'acqua in superficie e quella a circa

1000 metri di profondità, non esiste ancora un impianto sperimentale.

Possibili interessanti sviluppi sono connessi alla produzione di acqua

potabile. Alcune ipotesi molto ottimistiche prevedono 10 GW nel 2010, 20

GW nel 2020 e 100 GW nel 2050.

Per quanto riguarda l'oil shale, l'80% delle riserve sono negli Stati Uniti.

La produzione dal 1981 ad oggi è crollata nel mondo da 47 Mt a 15

Mt (la quasi totalità della produzione è in Estonia, che

tuttavia sta uscendo dal mercato). Lo shale oil prodotto nel 2002 è stato

pari a 0,6 Mt; un incremento del mercato potrà verificarsi solo

in concomitanza con una diminuzione delle riserve di petrolio e il perdurare

di suoi alti prezzi. Relativamente al bitume, le principali riserve (60%)

sono in Canada e in altri 20 paesi. La produzione (40 Mt) è risultata

inferiore all'1 per mille delle riserve. Per gli olii

extra pesanti, le

riserve sono fondamentalmente localizzate in Venezuela (95%) e la produzione

del 2002 è stata di 30 Mt pari a meno del 4 per mille delle riserve

stesse. Vale anche per bitumi e olii extra pesanti quanto accennato per

oil shale rispetto al futuro mercato. Per quanto riguarda l'utilizzo del

legno e derivati, occorre notare che nel 2002 ne sono stati utilizzati

come combustibile circa 2,5 miliardi di m3, pari a 1770 milioni di tonnellate

(equivalenti a 560 MTEP e pari al 5% dei consumi mondiali di energia).

Oltre il 70% è consumato in Asia e Africa; l'energia dal legno è ancora

la fonte dominante per 2 miliardi di persone dei paesi in via di sviluppo.

Per i paesi africani, escludendo quelli del Nord Africa e del Sud Africa,

il legno costituisce dal 60 all'86% delle energie primarie consumate. Paesi

come il Brasile, Austria, Canada, Finlandia, Germania, Svezia e Stati Uniti

hanno adottato politiche energetiche per incrementare l'utilizzo del legno

e derivati nel loro "energy mix". La torba ha visto nel 2002

una produzione totale di circa 18 Mt, delle quali 16,7 Mt in Europa (Finlandia

7 - Irlanda 2,7 - Russia 2,5 - Bielorussia 2 - Svezia 1). In Irlanda 370

MW di centrali sono alimentate a torba. Nel 2003 la Comunità Europea

ha approvato una proposta svedese di considerare la torba come "certificata

fonte di energia" per impianti di teleriscaldamento alimentati da

miscele legno/torba. Per la produzione di energia elettrica, date le notevoli

emissioni di CO2, la torba sarà sensibilmente penalizzata con l'applicazione

del protocollo di Kyoto e i certificati di emissione. Per le biomasse

diverse dal legno e includenti "agro combustibili" ed i "rifiuti

urbani", occorre notare che sono potenzialmente la maggior sorgente

di "energia sostenibile", con un potenziale teorico contributo

annuale di circa 3000 EJ, pari a 7 volte gli attuali consumi energetici

mondiali. Nel periodo 2025-2050, sembrerebbe possibile un potenziale contributo

tra i 70 e 450 EJ/anno, che equivale al 15%-110% dei presenti consumi mondiali

di energia primaria. Il problema di fondo non è la disponibilità delle

biomasse, ma il management "sostenibile" di produzione e uso

delle bioenergie.

Scenario futuro

I combustibili fossili continueranno a dominare la scena nei prossimi 20

anni. Per un’efficiente transizione verso uno "sviluppo sostenibile",

nessuna fonte di energia deve però essere "idolatrata" o "demonizzata",

come è emerso dal recente Congresso Mondiale dell'Energia a Sydney.

A causa dell'esplosione tecnico-economica-am-bientale dei cicli combinati,

occorre notare come il progressivo utilizzo del gas nel settore della produzione

di energia elettrica stia portando il gas nei prossimi anni a superare

il carbone come seconda sorgente di energia primaria. Secondo i dati IEA,

anche per il carbone, dati i grossi sviluppi in Cina e India, la sua quota

di utilizzo per la produzione di energia elettrica salirà dall'attuale

66% al 74%. Le regolamentazioni ambientali e gli sviluppi tecnologici saranno

cruciali per poter utilizzare il combustibile fossile maggiormente diffuso

e abbondante. Il petrolio continuerà a diminuire come combustibile

per la produzione di energia elettrica e la percentuale del suo utilizzo

nel campo trasporti (ora 56%) salirà al 64% nel 2030, secondo i

dati IEA. Lo sviluppo del nucleare a oggi sembra condizionato più da

un fattore economico e dal problema delle scorie e dal decommissioning

delle centrali che dalle problematiche di sicurezza dei reattori. Chiaramente

in mercati liberalizzati e a basso incremento dei consumi, gli investitori

privati non sono certo incentivati verso una tecnologia "capital intensive" e

con grosse problematiche di "consenso".

Eventuali forti penalizzazioni

nelle emissioni di CO2 potranno pesantemente condizionare la situazione

a favore del nucleare. A breve-medio termine l'idroelettrico convenzionale

sarà ancora di gran lunga la principale fonte rinnovabile. Per quanto

riguarda le "nuove fonti rinnovabili" (solare, eolico, geotermico,

biomasse), anche se subiranno un drastico aumento, nel 2030 contribuiranno

per circa il 5% ai consumi energetici totali; vento e biomasse saranno

di gran lunga i maggiori contributori, con una quota di circa il 45% ciascuno.

L'economicità e sicurezza dei trasporti energetici (gasdotti, oleodotti,

LNG, sistemi elettrici, trasporti via terra e mare) sia su lunghe distanze,

sia per la distribuzione assumeranno un ruolo importante nella ripartizione

delle quote di mercato delle varie materie prime energetiche e nella soluzione

del grave problema mondiale che vede circa due miliardi di persone che

non hanno ancora accesso all'elettricità o ad energie commerciali.

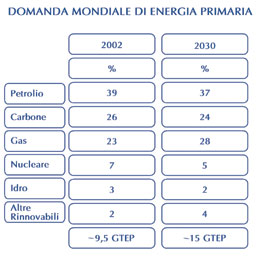

Occorre notare che, secondo i dati IEA, a livello mondiale la domanda di

energia primaria vedrà da qui al 2030 un incremento di circa il

60% e il cambio del contributo delle varie fonti, come da Tabella 1.

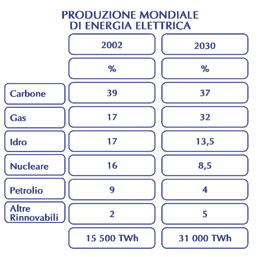

La Tabella 2, sempre secondo i dati IEA, si riferisce alla produzione

di energia elettrica da differenti fonti e dalla sua evoluzione al

2030 (praticamente un raddoppio!).

Brevi note sull'Italia

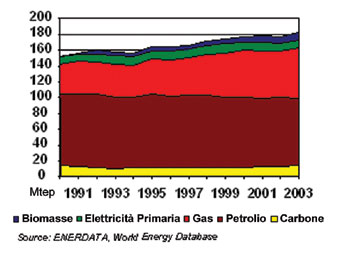

Nel 2003, l'Italia ha consumato circa 173 MTEP con un andamento dal 1990

come da Figura 4 e con il gas che diviene sempre più rilevante.

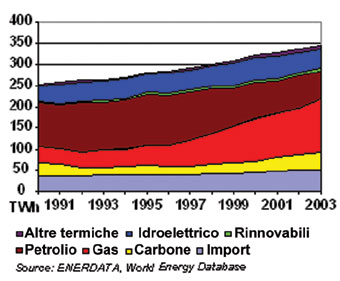

Per quanto riguarda l'elettricità, la Figura 5 mostra l'andamento

dei consumi e la relativa suddivisione per fonte; risulta chiaro come il

costo di produzione dell'energia elettrica in Italia (niente nucleare,

12% da carbone contro il 39% mondiale) sia di gran lunga il più elevato

in Europa e condizionato dalla volatilità del prezzo del petrolio

e dal cambio dollaro/euro (favorevole peraltro in questo periodo alla "bolletta

energetica"). Questo crea evidenti problemi di competitività,

specie per le industrie energivore. Occorre notare che per consumi specifici

di energia (3 TEP e 5000 kWh per persona all'anno) ed emissioni di CO2

(0,34 t/k$ di PIL contro

le 0,78 t/k$ della media mondiale) l'Italia può considerarsi un

paese "virtuoso" se comparato con gli altri paesi industrializzati.

Conclusioni

Dalla "2004 Survey of energy resources" del WEC si può notare

che a livello globale non esiste scarsità di energie primarie.

I

combustibili fossili, i.e. carbone, gas e petrolio, hanno un rapporto risorse/produzione

di 200, 60 e 40 anni rispettivamente e continueranno a dominare la scena

nel prossimo futuro. Considerando gli sviluppi tecnologici, i rapporti

risorse/produzione hanno visto in passato e vedranno molto probabilmente

in futuro un incremento.

Anche se è previsto un sostanziale aumento delle risorse rinnovabili

non idroelettriche, la loro quota nel 2030 è prevista vicino al

5% con eolico e biomasse dominanti.

La distribuzione disomogenea tra centri di produzione e consumo, specie

di gas e petrolio, è un fattore di notevole instabilità che

può essere risolto solo a livello geopolitico e con il rafforzamento

di sistemi di trasporto affidabili e sicuri. Gli aspetti ambientali con

le relative regole e l'accettazione di strutture energetiche da parte delle

popolazioni giocheranno un ruolo strategico e fondamentale per uno sviluppo

sostenibile e per le quote di mercato delle singole materie prime energetiche.

Una appropriata campagna di corretta comunicazione all'opinione pubblica

deve essere intrapresa. Una quantificazione condivisa e applicata globalmente

degli effetti delle strutture energetiche sull'ambiente è l'unica

via per una reale valutazione della sostenibilità, ma è difficilmente

conseguibile. Nel settore energetico sono indispensabili grossi investimenti

in ricerca e sviluppo nel campo delle nuove tecnologie e delle fonti rinnovabili.

Anche per alleviare i problemi sociali e politici, legati al fatto che

circa due miliardi di persone non fruiscono di risorse energetiche commerciali,

sono previsti enormi investimenti, specie nei paesi in via di sviluppo

(es. Cina, India, eccetera). Tuttavia, la domanda che ci si pone è:

avrà il mercato energetico la capacità di attivare gli investimenti

giusti, al posto giusto e al momento giusto? I ritorni sempre più a

breve degli investimenti, spinti da un mondo finanziario sempre più orientato

alla speculazione, condizionano e condizioneranno le politiche energetiche,

specie nei paesi aperti alla liberalizzazione dei mercati; tali ritorni

sempre più a breve, nella gran parte dei casi, non risultano a favore

di uno sviluppo sostenibile. L'Italia è sempre più dipendente

dal punto di vista energetico dalle importazioni.

È fondamentale la definizione di un mix adeguato delle fonti di

energie primarie tenendo in debito conto gli aspetti economici, la sicurezza

delle forniture e l'ambiente; sarà il mercato capace di assumersi

tale compito?

Le incertezze, i ritardi e i cambiamenti di leggi e regole nel nostro paese

creano seri problemi agli investitori.

La pratica impossibilità o i tempi lunghissimi per l'effettiva realizzazione

di ogni tipologia di impianto energetico devono essere superati con appropriati

approcci verso le comunità locali.

Una "politica industriale" italiana che si avvalga del contributo

di una efficiente industria elettromeccanica locale deve essere definita

al fine di evitare una de-industrializzazione e scomparsa dell'industria

manifatturiera.

|