|

IL FINANZIAMENTO DEI SOCI

LA COMPARSA NEL “NUOVO CODICE CIVILE”

RIFORMA

DEGLI INCENTIVI ALLE IMPRESE

MISURE PER LA COMPETITIVITÀ

RIFORMA DEGLI INCENTIVI ALLE IMPRESE

MISURE PER LA COMPETITIVITÀ

L’amministratore deve evitare

che il rimborso possa essere dichiarato illecito

Amedeo

Sacrestano Amedeo

Sacrestano

Professore di Project Financing - Università di Teramo

Progetto Arcadia s.r.l.

amedeo.sacrestano@progettoarcadia.com

Si è dovuto aspettare almeno cinque mesi per leggere la versione

definitiva del "Piano d'azione per lo sviluppo economico, sociale

e territoriale", in discussione già da fine dell'anno scorso,

in contemporanea con la legge di bilancio, ma varato dal Governo

solo nella riunione dello scorso 11 marzo. Dopo tanta attesa, peraltro

rafforzata nelle aspettative dalla difficile congiuntura che sta

attraversando l'economia nazionale, la lettura del provvedimento fa sorgere

più di

qualche perplessità. Se, infatti, per la vastità dei temi

trattati, il documento sembra quasi una mini legge finanziaria, di

questo tipo di provvedimenti non ha la stessa consistenza in termini di

risorse messe a disposizione per il raggiungimento delle finalità di

politica economica prefissate. Peraltro, alcuni degli obiettivi dichiarati

e che si intendono centrare appaiono perseguiti con approcci discutibili

per diverse motivazioni. Tra questi, quello di favorire lo sviluppo

del mercato del credito nelle aree sottoutilizzate e, quindi, l'effetto

degli incentivi sulla competitività del sistema produttivo, attuato

con una serie di provvedimenti che - per come congegnati - c'è il

pericolo produrranno più danni che benefici.

Il rapporto banca-impresa nelle aree sottoutilizzate

Che occorra promuovere nuove e più efficienti relazioni tra banca

e impresa e rafforzare il mercato del credito, in particolare nel Meridione

d'Italia, è un dato di fatto drammaticamente presente a chi vive

e opera professionalmente nella realtà dei territori depressi, come

si chiamavano prima dell'innovazione linguistica che li ha promossi a "sottoutilizzati".

Che gli obiettivi degli accordi di Basilea 2 richiedano un cambiamento

delle logiche di valutazione del merito creditizio di un'impresa, spostando

l'attenzione dalla consistenza delle garanzie prestate alla validità dei

piani gestionali ed ai potenziali di redditività, è altrettanto

innegabile. Sollecitare, però, questi nuovi comportamenti virtuosi

con il blocco "di fatto" del flusso di agevolazioni alle imprese,

attualmente disposti da tante leggi nazionali, rischia di generare una

sorta di infarto nella già fragile economia dei territori meridionali. É,

infatti, molto probabile che le disposizioni fissate dal Dl n. 35 - circa

il coinvolgimento degli istituti di credito che effettuano istruttorie

di merito per conto dello Stato nell'obbligatoria erogazione di un prestito

a tassi di mercato alle imprese che accedono alle provvidenze pubbliche

- richiederanno del tempo per essere meglio definite con i necessari provvedimenti

di regolamentazione attuativa. Se, dunque, appare giusto responsabilizzare

i valutatori dei progetti che si candidano all'ottenimento di un contributo

pubblico, attraverso una loro assunzione di un rischio creditizio, questa

rivoluzione nell'approccio alla veicolazione dei fondi per lo sviluppo

rischia di procurare gli stessi danni verificatisi nei cambiamenti alla

filosofia dell'assegnazione degli incentivi introdotta con la legge 488/92.

In quell'occasione, infatti, la produzione e l'assimilazione della normativa

di applicazione richiesero quattro anni per l'emanazione del primo bando

per l'assegnazione delle risorse. Se, anche in questa circostanza, i fondi

488 rimarranno per lungo tempo bloccati nell'attesa del varo della normativa

applicativa, il decreto sulla competitività inizierà a produrre

i suoi effetti su di un sistema economico e produttivo certamente più frustrato

rispetto a quello attuale.

La riforma degli incentivi

Il mondo degli operatori professionali e imprenditoriali aspetta

ormai da due anni un Testo unico sugli incentivi alle imprese. Annunciata,

infatti, dal Ministero delle Attività produttive con l'emanazione

delle linee guida a cui doveva ispirarsi, la sistematizzazione delle leggi

di aiuto all'economia delle aree depresse non è mai stata operata.

La giungla di provvedimenti, competenze e procedure che si duplicano e

sovrappongono in materia di incentivi alle imprese viene ora ulteriormente

ampliata con un sostanziale abbassamento delle percentuali di aiuto "a

fondo perduto" e con un non meglio definito coinvolgimento degli intermediari

bancari nella gestione della legge 488/92 e degli aiuti della programmazione

negoziata. Le principali innovazioni apportate (riepilogate in tabella)

intendono favorire un più corretto rapporto tra mondo imprenditoriale

e mercato del credito nelle aree sottoutilizzate al fine di valorizzare

l'effetto degli incentivi sulla competitività del sistema produttivo.

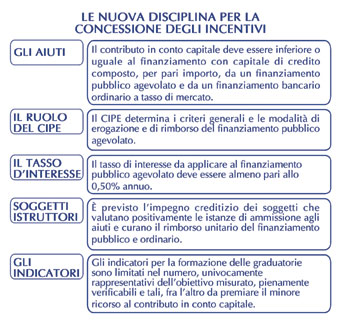

La modifica principale è quella relativa alla sostituzione del contributo

in conto capitale con un mix di interventi costituito in parte da contribuzione

a fondo perduto e in parte da finanziamento con capitale di credito. La

norma precisa, infatti, che "il contributo in conto capitale è sempre

inferiore o uguale al finanziamento con capitale di credito, composto,

per pari importo, da un finanziamento pubblico agevolato e da un finanziamento

bancario or dinario a tasso di mercato". Occorrerà aspettare

la normativa di attuazione per capire come verrà declinato tale

obiettivo (e vincolo) che, peraltro, sembra in contraddizione con l'indicazione,

apportata dalla stessa riforma, di utilizzare indicatori per la formazione

delle graduatorie costruiti in maniera da premiare il minore ricorso al

contributo in conto capitale. Per l'individuazione dei contorni precisi

del Piano d'azione in materia di incentivi occorrerà attendere i

60 giorni accordati al Ministero delle attività produttive per stabilire

i criteri, le condizioni e le modalità di attuazione delle norme

del Decreto Legge in commento. Quest'ultimo si limita solo a precisare

che i finanziamenti pubblici agevolati potranno essere erogati attingendo

risorse dal Fondo rotativo per il sostegno delle imprese (istituito presso

la Cassa Depositi e Prestiti), mentre quelli ordinari dovranno essere concessi

dagli istituti bancari che avranno effettuato l'istruttoria della pratica

di agevolazione ovvero - ma fino alla scadenza delle convenzioni in essere

con questi ultimi - anche da soggetti autorizzati all'esercizio dell'attività bancaria.

Sono, invece, rinviati alla determinazione del medesimo Dicastero: le attività e

le iniziative ammissibili; i limiti minimi e massimi degli investimenti

ammessi; i meccanismi di valutazione delle domande tenendo conto della

modalità della procedura valutativa a graduatoria; gli indicatori

per la formazione delle graduatorie; la misura dell'intervento agevolativo;

il rapporto massimo fra contributo in conto capitale e finanziamento con

capitale di credito (nei limiti indicati in tabella); le modalità e

i contenuti dell'istruttoria delle domande. Le novità previste dal

Decreto non si applicano alle concessioni degli incentivi disposte in attuazione

di bandi già emessi alla data di entrata in vigore o a fronte di

contratti di programma il cui finanziamento è garantito con risorse

che, alla medesima data, risultino formalmente attribuite allo strumento

di intervento. Per il finanziamento del contributo in conto capitale, il

CIPE si conforma all'indirizzo di assegnare un ammontare di risorse in

grado di attivare - insieme a quelle liberate a seguito di rinunce e revoche

- un volume di investimenti privati pari a quello medio agevolato dagli

strumenti oggetto di riforma nel corso degli anni 2003 e 2004. In linea

con tale azione, il Comitato garantirà anche un trasferimento di

risorse da incentivi a investimenti pubblici materiali e immateriali. dinario a tasso di mercato". Occorrerà aspettare

la normativa di attuazione per capire come verrà declinato tale

obiettivo (e vincolo) che, peraltro, sembra in contraddizione con l'indicazione,

apportata dalla stessa riforma, di utilizzare indicatori per la formazione

delle graduatorie costruiti in maniera da premiare il minore ricorso al

contributo in conto capitale. Per l'individuazione dei contorni precisi

del Piano d'azione in materia di incentivi occorrerà attendere i

60 giorni accordati al Ministero delle attività produttive per stabilire

i criteri, le condizioni e le modalità di attuazione delle norme

del Decreto Legge in commento. Quest'ultimo si limita solo a precisare

che i finanziamenti pubblici agevolati potranno essere erogati attingendo

risorse dal Fondo rotativo per il sostegno delle imprese (istituito presso

la Cassa Depositi e Prestiti), mentre quelli ordinari dovranno essere concessi

dagli istituti bancari che avranno effettuato l'istruttoria della pratica

di agevolazione ovvero - ma fino alla scadenza delle convenzioni in essere

con questi ultimi - anche da soggetti autorizzati all'esercizio dell'attività bancaria.

Sono, invece, rinviati alla determinazione del medesimo Dicastero: le attività e

le iniziative ammissibili; i limiti minimi e massimi degli investimenti

ammessi; i meccanismi di valutazione delle domande tenendo conto della

modalità della procedura valutativa a graduatoria; gli indicatori

per la formazione delle graduatorie; la misura dell'intervento agevolativo;

il rapporto massimo fra contributo in conto capitale e finanziamento con

capitale di credito (nei limiti indicati in tabella); le modalità e

i contenuti dell'istruttoria delle domande. Le novità previste dal

Decreto non si applicano alle concessioni degli incentivi disposte in attuazione

di bandi già emessi alla data di entrata in vigore o a fronte di

contratti di programma il cui finanziamento è garantito con risorse

che, alla medesima data, risultino formalmente attribuite allo strumento

di intervento. Per il finanziamento del contributo in conto capitale, il

CIPE si conforma all'indirizzo di assegnare un ammontare di risorse in

grado di attivare - insieme a quelle liberate a seguito di rinunce e revoche

- un volume di investimenti privati pari a quello medio agevolato dagli

strumenti oggetto di riforma nel corso degli anni 2003 e 2004. In linea

con tale azione, il Comitato garantirà anche un trasferimento di

risorse da incentivi a investimenti pubblici materiali e immateriali.

|