|

IL PONTE SULLO STRETTO

UN TRAIT D'UNION CHE “DIVIDE”

IL DERIVATO

STRANO OGGETTO DEL CONTENDERE

INTERNATIONAL PARTNER

CONSULENZA PER L'INTERNAZIONALIZZAZIONE

IL DERIVATO

STRANO OGGETTO DEL CONTENDERE

Chi rompe paga e i cocci sono

suoi?

Alessio

Nava Alessio

Nava

Direttore Commerciale Calipso S.p.A. - Gruppo Banca Finnat

a.nava@finnat.it

Questa che segue è la cronoca di una delle tante storie

vere che in giro per Paese vedono due protagonisti, l'azienda

e la banca, e uno strano oggetto del contendere: il derivato.

Ma cos'è un derivato? Il derivato è un contratto

aleatorio a prestazioni corrispettive in cui la performance

di una, o di entrambe le controparti, è funzione del

comportamento futuro di una variabile finanziaria (tasso d'interesse,

cambio eur/usd, prezzo del petrolio, etc.). Una delle normali

logiche di applicazione del derivato è a lato di operazioni

di finanziamento che un'azienda ha con il sistema creditizio.

Il finanziamento, infatti, espone l'azienda alla variabilità degli

oneri finanziari indicizzati di norma al tasso euribor (a 1,

3, 6 o 12 mesi) che è appunto un tasso variabile in

funzione della variabilità delle condizioni di mercato.

L'imprenditore teme che i tassi salgano e gli oneri finanziari

relativi al debito possano soffocare il business. Tipicamente

il derivato serve per trasformare un indebitamento da variabile

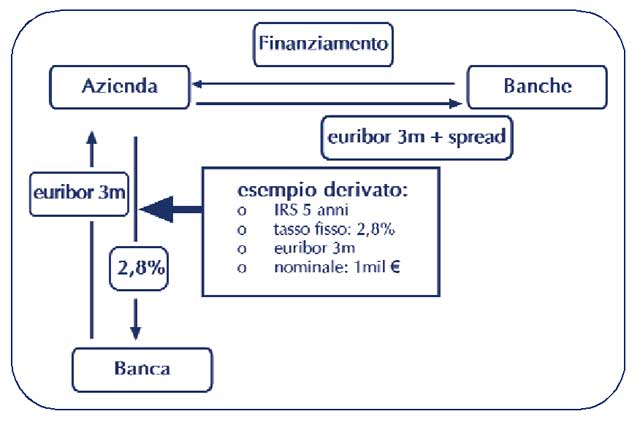

a fisso. Nel contratto di derivati su tassi d'interesse viene

pattuita una scadenza (es.: 5 anni), un nominale (es.: 1 milione

di euro), e una cadenza periodica (es.: ogni 3 mesi), il parametro

di riferimento di una controparte (es.: tasso variabile) ed

quello dell'altra controparte (es.: tasso fisso 2,8%)(v. Schema).

Dopodichè le due controparti a ogni cadenza periodica

si scambiano flussi d'interesse calcolati sul nominale del

contratto e in funzione dei relativi parametri di riferimento.

Il derivato non prevede scambi di capitale (non è un

finanziamento) ma solo di flussi d'interesse calcolati su criteri

d'indicizzazione diversi (tipicamente l'impegno a pagare il

tasso variabile per ricevere il tasso fisso pattuito in partenza).

Il derivato su tassi d'interesse è un contratto indipendente

dal finanziamento: se il finanziamento finisce prima del tempo,

il derivato continua il suo percorso a meno che ci si accordi

per estinguerlo anticipatamente al suo valore di mercato al

momento dell'estinzione. Normalmente il derivato in partenza

ha prezzo zero in quanto il valore iniziale delle due prestazioni

attese è identico. Successivamente la variazione delle

condizioni di mercato genera una maggiore onerosità dell'impegno

di una prestazione rispetto all'altra: la differenza è il

prezzo di mercato del derivato.

Veniamo alla storia. Un giorno di qualche anno fa una banca

incontra un'azienda e le propone di "coprire" il

rischio tasso d'interesse su un indebitamento di diversi milioni

di euro per i successivi 5 anni facendo con lei un accordo

ad apparente "costo zero" che trasforma il tasso

variabile euribor 3 mesi in tasso fisso, con il rischio però di

pagare (senza rischio cambio) il tasso del dollaro americano

se dovessero verificarsi strada facendo certe condizioni. Nel

tempo però il debito dell'azienda diminuisce drasticamente

e il derivato comincia a fare male perchè i tassi scendono

e l'impresa rimane incastrata al pagamento del tasso fisso

sull'intero indebitamento iniziale ancorchè già rimborsato.

La banca, solerte, circa un anno dopo le propone di sostituire

il derivato con un altro di diverse caratteristiche, tutto

sempre a "costo zero". Poi, dopo pochi mesi, un altro

ancora e di lì a breve un ultimo cambio sempre senza

costi. Nel 2005, dopo avere regolato qualche centinaio di migliaia

di euro di addebiti cumulati dati quali differenze tra ciò che

l'azienda doveva pagare e quanto doveva incassare, il derivato

appare, per effetto della nuova normativa di Banca d'Italia,

per la prima volta in centrale rischi per diverse centinaia

di migliaia di euro. Questo rappresenta per l'azienda il costo

per chiudere la posizione e anche la diminuzione di merito

creditizio agli occhi del sistema bancario. L'azienda non è ovviamente

soddisfatta della vicenda e vuole vederci chiaro. Un'attenta

perizia che ripercorre tutte le operazioni fatte al momento

della loro sottoscrizione e ne valorizza le prestazioni attese

sulla base delle condizioni di mercato vigenti alla data di

sottoscrizione (dati Bloomberg o Reuters), evidenzia come il

contratto stipulato tra azienda e banca non fosse in realtà a "costo

zero" in quanto un'identica operazione di segno contrario

chiusa nello stesso istante sul mercato aveva lasciato nelle

mani della banca complessivamente circa la stessa cifra che

oggi veniva riportata in centrale rischi (diverse centinaia

di migliaia di euro). Questo premio rappresentava il riconoscimento

che il mercato attribuiva a una controparte per effetto della

penalizzazione attesa che le operazioni in partenza già esprimevano

a dispetto dell'ingenua aspettativa dell'azienda. L'impresa

ha messo una puntata su di un cavallo nella convinzione che

lo stesso fosse quotato 1 a 2, quando invece il consenso di

mercato lo dava 1 a 3 o 1 a 5. Un'analisi ulteriore viene condotta

simulando a ogni data di transazione migliaia di scenari alternativi

generati sulla base delle attese e dei relativi scostamenti

potenziali (volatilità) che il mercato esprimeva all'epoca.

In altri termini, viene tracciato ogni possibile risultato

alternativo che ci si poteva attendere dalla corsa dei cavalli

che stava per iniziare, dove i cavalli coinvolti nella corsa

sono a ogni operazione le prospettive attese dalla precedente

operazione ("non far nulla" nella prima operazione)

e dalla nuova operazione. Questa analisi mostra come già dalla

prima operazione in derivati, per effetto della schiacciante

marginazione, in partenza il derivato non avrebbe avuto chance

significative di spuntare migliori condizioni o contenere le

peggiori situazioni che l'alternativa di rimanere a tasso variabile

all'epoca avrebbe prospettato. Il derivato era "ab origine" atteso

comportarsi peggio della situazione che intendeva cautelare:

a quelle condizioni non era logico sottoscriverlo. Il cavallo

su cui ha puntato l'azienda, difficilmente sarebbe riuscito

a portare a termine la corsa. In sintesi l'impresa ha sottoscritto

una serie di operazioni derivate proposte dalla banca. Sin

dalla prima, raffrontando l'alternativa tra lasciare il debito

fluttuare al variabile e sottoscrivere il derivato, l'azienda

doveva attendersi un profilo peggiore di oneri finanziari in

qualsiasi scenario sensatamente presumibile alla partenza.

Dalle operazioni a "costo zero" la banca ha guadagnato

un sensibile margine d'intermediazione. La banca interrogata

dal cliente è convinta di aver agito nell'interesse

dello stesso. Veniamo alla storia. Un giorno di qualche anno fa una banca

incontra un'azienda e le propone di "coprire" il

rischio tasso d'interesse su un indebitamento di diversi milioni

di euro per i successivi 5 anni facendo con lei un accordo

ad apparente "costo zero" che trasforma il tasso

variabile euribor 3 mesi in tasso fisso, con il rischio però di

pagare (senza rischio cambio) il tasso del dollaro americano

se dovessero verificarsi strada facendo certe condizioni. Nel

tempo però il debito dell'azienda diminuisce drasticamente

e il derivato comincia a fare male perchè i tassi scendono

e l'impresa rimane incastrata al pagamento del tasso fisso

sull'intero indebitamento iniziale ancorchè già rimborsato.

La banca, solerte, circa un anno dopo le propone di sostituire

il derivato con un altro di diverse caratteristiche, tutto

sempre a "costo zero". Poi, dopo pochi mesi, un altro

ancora e di lì a breve un ultimo cambio sempre senza

costi. Nel 2005, dopo avere regolato qualche centinaio di migliaia

di euro di addebiti cumulati dati quali differenze tra ciò che

l'azienda doveva pagare e quanto doveva incassare, il derivato

appare, per effetto della nuova normativa di Banca d'Italia,

per la prima volta in centrale rischi per diverse centinaia

di migliaia di euro. Questo rappresenta per l'azienda il costo

per chiudere la posizione e anche la diminuzione di merito

creditizio agli occhi del sistema bancario. L'azienda non è ovviamente

soddisfatta della vicenda e vuole vederci chiaro. Un'attenta

perizia che ripercorre tutte le operazioni fatte al momento

della loro sottoscrizione e ne valorizza le prestazioni attese

sulla base delle condizioni di mercato vigenti alla data di

sottoscrizione (dati Bloomberg o Reuters), evidenzia come il

contratto stipulato tra azienda e banca non fosse in realtà a "costo

zero" in quanto un'identica operazione di segno contrario

chiusa nello stesso istante sul mercato aveva lasciato nelle

mani della banca complessivamente circa la stessa cifra che

oggi veniva riportata in centrale rischi (diverse centinaia

di migliaia di euro). Questo premio rappresentava il riconoscimento

che il mercato attribuiva a una controparte per effetto della

penalizzazione attesa che le operazioni in partenza già esprimevano

a dispetto dell'ingenua aspettativa dell'azienda. L'impresa

ha messo una puntata su di un cavallo nella convinzione che

lo stesso fosse quotato 1 a 2, quando invece il consenso di

mercato lo dava 1 a 3 o 1 a 5. Un'analisi ulteriore viene condotta

simulando a ogni data di transazione migliaia di scenari alternativi

generati sulla base delle attese e dei relativi scostamenti

potenziali (volatilità) che il mercato esprimeva all'epoca.

In altri termini, viene tracciato ogni possibile risultato

alternativo che ci si poteva attendere dalla corsa dei cavalli

che stava per iniziare, dove i cavalli coinvolti nella corsa

sono a ogni operazione le prospettive attese dalla precedente

operazione ("non far nulla" nella prima operazione)

e dalla nuova operazione. Questa analisi mostra come già dalla

prima operazione in derivati, per effetto della schiacciante

marginazione, in partenza il derivato non avrebbe avuto chance

significative di spuntare migliori condizioni o contenere le

peggiori situazioni che l'alternativa di rimanere a tasso variabile

all'epoca avrebbe prospettato. Il derivato era "ab origine" atteso

comportarsi peggio della situazione che intendeva cautelare:

a quelle condizioni non era logico sottoscriverlo. Il cavallo

su cui ha puntato l'azienda, difficilmente sarebbe riuscito

a portare a termine la corsa. In sintesi l'impresa ha sottoscritto

una serie di operazioni derivate proposte dalla banca. Sin

dalla prima, raffrontando l'alternativa tra lasciare il debito

fluttuare al variabile e sottoscrivere il derivato, l'azienda

doveva attendersi un profilo peggiore di oneri finanziari in

qualsiasi scenario sensatamente presumibile alla partenza.

Dalle operazioni a "costo zero" la banca ha guadagnato

un sensibile margine d'intermediazione. La banca interrogata

dal cliente è convinta di aver agito nell'interesse

dello stesso.

|