|

espansionismo della

proprietÀ pubblica

interviene il presidente di confindustria

IL COMPARTO TESSILE IN CIFRE

LA CONCORRENZA TRUCCATA NON È PiÙ DI MODA

La strada

per Kyoto passa dal riciclo

La fotografia di Unire sul mondo dei rifiuti

La strada per Kyoto passa dal riciclo

La fotografia di Unire sul mondo dei rifiuti

Dal Rapporto “L'Italia

del Recupero” emergono problematiche ed eccellenze del settore

di Vito Salerno & Monica De Carluccio

“La strada per Kyoto passa dal riciclo dei rifiuti", è questo

il messaggio che emerge da "L'Italia del Recupero", l'indagine

sul riciclo dei rifiuti promossa dall'Unire (Unione Imprese di

Recupero), l'Associazione che aderisce a FISE - Federazione Imprese

di Servizi di Confindustria. Lo studio, realizzato con il Patrocinio

del Ministero dell'Ambiente, del Ministero delle Attività Produttive

e di Apat, in collaborazione con l'Osservatorio Nazionale sui Rifiuti

e con il contributo di Conai ed Ecomondo, è stato presentato

nel corso della Fiera Internazionale sul recupero di materia Ecomondo

di Rimini. Lo studio, promosso nelle precedenti 5 edizioni da Assoambiente, è stato

curato quest'anno per la prima volta da Unire. Il Rapporto si compone

di ben 9 indagini dei settori, curate dalle aggregazioni dei recuperatori

presenti in FISE UNIRE, con riferimento ai seguenti materiali/prodotti

a fine vita: carta (UNIONMACERI), vetro (GMR), imballaggi in acciaio

(SARA), alluminio (per quanto riguarda questo settore, lo specifico

rapporto è realizzato da CIAL-Consorzio Imballaggi in Alluminio),

plastica (ASSORIMAP), gomma (ARGO), apparecchiature elettriche

ed elettroniche (RAEE), fine vita auto (GRUPPO DEMOLIZIONE VEICOLI),

rifiuti inerti (ANPAR). Il Rapporto contiene, inoltre, un focus

sulla selezione e valorizzazione della raccolta differenziata. A oggi "L'Italia

del Recupero", rispetto ad altri studi di settore, costituisce

l'unica indagine a tutto campo sulle attività di riciclaggio,

con aggiornamenti annuali capaci di offrire una panoramica generale

delle diverse realtà presenti in questo settore. «L'incremento

registrato a livello generale dalle raccolte differenziate»,

dichiara il Presidente Unire Corrado Scapino, «sia pure in modo

non uniforme sul territorio nazionale, ha consentito lo sviluppo

delle attività di riciclo in particolare per i rifiuti di provenienza

urbana. Tuttavia se si guarda ad altri Paesi (soprattutto del nord

Europa) esistono ancora spazi per l'ampliamento del mercato e,

quindi, per un più ampio utilizzo da parte del sistema produttivo

dei materiali recuperati dai rifiuti». “La strada per Kyoto passa dal riciclo dei rifiuti", è questo

il messaggio che emerge da "L'Italia del Recupero", l'indagine

sul riciclo dei rifiuti promossa dall'Unire (Unione Imprese di

Recupero), l'Associazione che aderisce a FISE - Federazione Imprese

di Servizi di Confindustria. Lo studio, realizzato con il Patrocinio

del Ministero dell'Ambiente, del Ministero delle Attività Produttive

e di Apat, in collaborazione con l'Osservatorio Nazionale sui Rifiuti

e con il contributo di Conai ed Ecomondo, è stato presentato

nel corso della Fiera Internazionale sul recupero di materia Ecomondo

di Rimini. Lo studio, promosso nelle precedenti 5 edizioni da Assoambiente, è stato

curato quest'anno per la prima volta da Unire. Il Rapporto si compone

di ben 9 indagini dei settori, curate dalle aggregazioni dei recuperatori

presenti in FISE UNIRE, con riferimento ai seguenti materiali/prodotti

a fine vita: carta (UNIONMACERI), vetro (GMR), imballaggi in acciaio

(SARA), alluminio (per quanto riguarda questo settore, lo specifico

rapporto è realizzato da CIAL-Consorzio Imballaggi in Alluminio),

plastica (ASSORIMAP), gomma (ARGO), apparecchiature elettriche

ed elettroniche (RAEE), fine vita auto (GRUPPO DEMOLIZIONE VEICOLI),

rifiuti inerti (ANPAR). Il Rapporto contiene, inoltre, un focus

sulla selezione e valorizzazione della raccolta differenziata. A oggi "L'Italia

del Recupero", rispetto ad altri studi di settore, costituisce

l'unica indagine a tutto campo sulle attività di riciclaggio,

con aggiornamenti annuali capaci di offrire una panoramica generale

delle diverse realtà presenti in questo settore. «L'incremento

registrato a livello generale dalle raccolte differenziate»,

dichiara il Presidente Unire Corrado Scapino, «sia pure in modo

non uniforme sul territorio nazionale, ha consentito lo sviluppo

delle attività di riciclo in particolare per i rifiuti di provenienza

urbana. Tuttavia se si guarda ad altri Paesi (soprattutto del nord

Europa) esistono ancora spazi per l'ampliamento del mercato e,

quindi, per un più ampio utilizzo da parte del sistema produttivo

dei materiali recuperati dai rifiuti».

Presidente Scapino quale scenario si prospetta per la gestione dei rifiuti?

Questo settore, oltre a essere una risorsa fondamentale per l'economia

italiana in termini di materie prime ed energia risparmiate, può offrire

un contributo importante nell'ambito degli impegni di Kyoto, soprattutto

se si considera che l'Italia detiene la maglia nera per il mancato rispetto

degli accordi sulla riduzione delle emissioni climalteranti. Nel 2004,

ad esempio, grazie al recupero della plastica si sono evitate emissioni

di gas a effetto serra per 105 mln di tonnellate. Tale sarebbe stato,

infatti, l'inquinamento immesso nell'ambiente se si fosse dovuto produrre

un quantitativo di nuove materie plastiche pari a quello riciclato.

Analizziamo ora i principali dati che emergono

dallo studio, cominciando dai settori "tradizionali". Che

anno ha vissuto il comparto della carta?

Il 2004 per il settore del recupero carta potrebbe essere definito come "l'anno

del sorpasso". Sono stati infatti 12 mesi in cui, come da previsioni,

la raccolta di macero nazionale ha superato il consumo da parte delle

cartiere di 100mila tonnellate. Di conseguenza, l'Italia è divenuta

un esportatore netto di macero, ovvero le importazioni hanno superato

le esportazioni in quantità, anche se in valore si trovano ancora

molto al di sotto di queste. Ciò avviene perché l'Italia è un

paese importatore di macero di qualità più pregiate, a maggior

contenuto di cellulosa, mentre esporta macero di qualità inferiore.

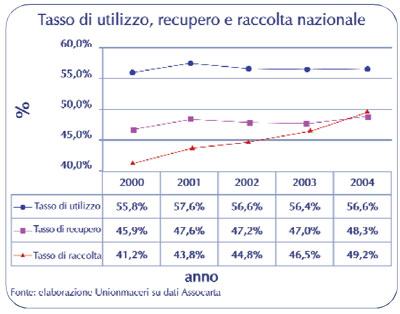

L'analisi dell'evoluzione dei tassi di raccolta, utilizzo e recupero,

evidenzia sostanziali differenze; infatti il tasso di raccolta presenta

una progressione di 8 punti percentuali a partire dal 2000, quello di

recupero cresce del 2,4%, mentre l'utilizzo risulta sostanzialmente stazionario.

Tale dinamica dimostra che l'accresciuta disponibilità di macero

non ha condotto i produttori nazionali a investire significativamente

in tecnologie che permettano un maggiore impiego di materiale recuperato

nella produzione cartaria. Anche il tasso di recupero presenta variazioni

di ordine trascurabile in particolare dal 2001 al 2004 (v. Grafico 1).

La raccolta differenziata cresce soprattutto al Sud. Aumenta in modo esponenziale

l'export verso i paesi asiatici, Cina in testa.

E per la plastica?

Nel 2004 in Italia su oltre 5 mln di tonnellate di materiali termoplastici

immessi al consumo, risultano avviati a riciclo meno del 17% del totale.

Il riciclo della plastica consente di risparmiare 105 mln di tonnellate

di emissioni di gas a effetto serra, 25 mln di tonnellate di petrolio.

Alla scarsa percentuale di materie avviate a recupero fa da contraltare

la crescita delle raccolte differenziate che salgono al 12,1%, anche se

esperienze estere dimostrano che sono perseguibili cifre ben più alte

(Francia 44%, Svizzera 70%, Belgio 60%, Germania 80%).

Dal rapporto si evincono particolari criticità per

l'industria del vetro e della gomma. Quali i principali motivi di tale

condizione?

L'Italia si conferma il terzo paese produttore di imballaggi in vetro

in Europa Occidentale (dopo Germania e Francia) raggiungendo 3.582.777

tonnellate. Dal censimento emergono dati discordanti con quelli registrati

da COREVE, che segnalano una riduzione dei flussi da raccolta differenziata

che cresce a ritmo più lento nel Sud del Paese dove rappresenta

solo il 15% del totale. Per quel che concerne il comparto della gomma,

l'Italia mantiene anche nel 2004 il triste primato come Paese che in Europa

recupera la minor percentuale di pneumatici fuori uso. La quota di recupero

di materia infatti sul totale dei pneumatici usati, circa 410.588 tonnellate

quest'anno, è inferiore alla media europea (il nostro 6% contro

il 25% circa in UE), mentre quella destinata alla discarica risulta ancora

troppo elevata rispetto alla media europea (47,5% in Italia contro il

25% circa in UE), nonostante il calo dal 51% registrato lo scorso anno.

In linea con la media europea, invece, sono la quota destinata alla ricostruzione

(12,94%) e quella al recupero energetico (27,20%). Tra le altre destinazioni

dei pneumatici usati: materie prime secondarie 6,03%, export 2%, stoccaggi

censiti (4,33%).

L'Italia del Recupero prende in considerazione anche settori emergenti,

in cerca di regole certe o che piuttosto attendono una concreta e pronta

attuazione delle normative di recepimento delle leggi europee. Ci riferiamo

alla gestione dei rifiuti provenienti dalla demolizione dei veicoli e

di quelli legati alle apparecchiature elettriche ed elettroniche (RAEE)

dismesse.

Si tratta di settori che sul versante normativo attendono ancora delle

risposte e che sono spesso penalizzati dalle attività illecite

di operatori non autorizzati allo smaltimento. Veniamo ai dati. Nel 2004

sono stati demoliti 1.473.416 veicoli (-8,4% rispetto al 2000) per un

totale di 1,4 mln di tonnellate di materie recuperate. Anche fino a maggio

del 2005, la tendenza si è confermata tale. Attualmente circa il

25% dei veicoli demoliti viene smaltito in discarica, mentre il 75% viene

reimpiegato (mediamente, circa il 5%, ma molto dipende dall'età e

dalle condizioni dell'autovettura) e recuperato. Quasi del tutto assenti

i processi recupero energetico legati al comparto. Le difficoltà di

smaltimento spingono a esportare i rifiuti oltre confine, in Germania.

Da parte sua il consumo di apparecchiature elettriche ed elettroniche

(AEE), raffronto 2003-2004, è in forte ascesa: elettrodomestici

bruni +40% circa; piccoli elettrodomestici +15%; telefonia +10%; elettrodomestici

bianchi e office equipment +5%. L'analisi rileva la presenza di 138 impianti

(fonte Apat) che effettuano operazioni di recupero dei RAEE di provenienza

urbana e che trattano un totale di 89.739 tonnellate di RAEE, dei quali

il 58,7% è costituito da rifiuti pericolosi, il restante 41,3%

da rifiuti non pericolosi. A conferma del periodo di crescita dei consumi

che sta interessando il settore, il trend di immesso al consumo dal 1996

al 2004, in crescita costante per il settore dei grandi elettrodomestici

(comprendente lavatrici, frigoriferi, forni da cottura ecc.), registra

un'impennata nei settori della telefonia e delle apparecchiature di consumo

(i cosiddetti elettrodomestici bruni): tale variazione nel primo caso

risulta dovuta probabilmente all'ingresso nel mercato del terzo gestore

della telefonia mobile e dei telefonini di nuova generazione; nel secondo,

l'impennata è da attribuirsi alla crescita sempre maggiore del

comparto video (schermi per retroproiezione, e lettori DVD in primis,

ma anche componenti satellitari). Anche il comparto delle apparecchiature

informatiche mostra livelli di crescita molto elevati soprattutto in quanto

conseguenti a una fase congiunturale non positiva terminata nel 2003.

A fronte delle tante problematiche che il settore

sta vivendo esistono anche delle "eccellenze"?

Sono soprattutto due i comparti merceologici che confermano il progressivo

miglioramento del trend di gestione dei rifiuti: gli imballaggi in acciaio

e alluminio. La raccolta di imballaggi in acciaio nel 2004 ha raggiunto

quota 345.000 tonnellate, con un aumento di 9.000 tonnellate rispetto

al 2003, confermando il suo trend positivo. Centrato l'obiettivo di avvio

al riciclo posto dal Consorzio Nazionale Acciaio (CNA) che ha toccato

le 321mila tonnellate. Il Paese che guida la classifica europea della

raccolta degli imballaggi in acciaio è il Belgio (94%), mentre

l'Italia si attesta sul 57,9% dell'immesso a consumo (v. Grafico 2). Buone

notizie arrivano anche dall'alluminio. Si conferma anche nel 2004, infatti,

il primato dell'Italia nella speciale classifica del riciclo di questo

materiale. Non si tratta di una novità. L'industria italiana detiene

ormai da anni una posizione di rilievo nel panorama mondiale per quantità di

materiale riciclato. Il nostro Paese è infatti terzo al mondo insieme

alla Germania, dopo Stati Uniti e Giappone. Nell'ultimo decennio la produzione

italiana di alluminio riciclato è cresciuta del 65%, toccando nel

2004 le 619mila tonnellate; questa quantità rappresenta il 76%

dell'alluminio prodotto in Italia (dati elaborati dal Consorzio Imballaggi

Alluminio). Si tratta di risultati molto importanti che confermano una

tradizione ormai consolidata nella continua R&S di tecnologie per

riciclare e recuperare alluminio, pre e post consumo, da riutilizzare

nei diversi settori applicativi. È un primato ancora più interessante

se consideriamo gli aspetti legati alle performance ambientali di questo

materiale: infinita riciclabilità, salvaguardia dell'ambiente e

delle sue risorse naturali e importante contributo alla riduzione di emissioni

nell'atmosfera in linea con il protocollo di Kyoto. Dal riciclaggio dell'alluminio

deriva infatti un risparmio energetico pari a 2,2 mln di tep (tonnellate

equivalente petrolio) e quindi sono state evitate emissioni serra pari

a 6,2 mln di tonnellate di anidride carbonica. Ottimo anche l'apporto

per le fonderie italiane che hanno trattato oltre 804 tonnellate di rottami

di alluminio.

L'importazione di rottami di alluminio per una quota pari a circa il 40%

del potenziale produttivo installato, rende evidente la capacità d'assorbimento

di qualsiasi aumento delle quantità raccolte sul territorio nazionale

e destinate al riciclo.

Per il settore dei rifiuti inerti ci sono particolari

novità rispetto

alla precedente edizione?

Sostanzialmente poco è cambiato. In Italia nel 2004 sono stati

prodotti circa 40 mln di tonnellate di rifiuti inerti. Il settore vive

una situazione di profonda arretratezza: vengono infatti riciclate solo

3,7 mln di tonnellate, pari a circa il 10% del totale prodotto. Quasi

il 100% di questa tipologia di rifiuti appartiene alla categoria rifiuti

delle operazioni di costruzione e demolizione.

Alla luce di questi dati, quali priorità si

configurano per il settore?

Nonostante il quadro normativo del settore del recupero si sia recentemente

arricchito con nuove discipline speciali, complessivamente siamo ancora

molto lontani da un "approccio globale" alla realtà del

recupero e del riciclaggio, nell'ambito di una visione integrata della

gestione dei rifiuti. Analogamente a quasi tutti gli altri settori economici,

anche questo comparto risente ormai appieno della globalizzazione del

mercato e quindi degli influssi di Paesi, come la Cina, l'India e altre

nazioni del Far East, anche molto distanti geograficamente, ma le cui

scelte politiche ed economiche si ripercuotono visibilmente sul nostro

sistema. Il boom registrato dall'industria del riciclo di questi Paesi

(soprattutto per quanto riguarda i rifiuti post-consumo) sta causando

gravi ripercussioni a livello planetario. I centri di riciclo soprattutto

cinesi, fruendo di notevoli agevolazioni e di programmi governativi di

finanziamento, stanno infatti drenando dal mercato internazionale quantitativi

sempre più ingenti di rifiuti di ogni tipo da riciclare. La maggior

parte di questi materiali prende la strada dell'Est senza la qualifica

di rifiuti (quindi in violazione del diritto comunitario) ma sottoforma

di bene commerciale, quindi non soggiace alle garanzie e alle previsioni

sulle spedizioni internazionali dei rifiuti stabilite dalla Comunità.

Il fenomeno dell'esportazione di rifiuti porta a una ulteriore problematica

che i riciclatori italiani stanno scontando, ovvero quella dell'"eco-dumping" realizzato

da quei Paesi dove i livelli di attenzione ambientale sono nettamente

inferiori rispetto agli standard europei. Tali Paesi infatti esportano

verso i Paesi occidentali quantità crescenti di prodotti realizzati

in materiale riciclato non controllabili qualitativamente e a prezzi assolutamente "fuori

mercato" rispetto a quelli praticabili dalle imprese europee, che

sono soggette ad adempimenti, standard ambientali e costi di trasformazione

ben differenti. L'industria di riciclo si trova pertanto ad essere doppiamente

penalizzata, perché le viene sottratto del materiale da riciclare

e perché i semilavorati e i beni in riciclato importati in dumping

ambientale si presentano a prezzi molto più competitivi di quelli

prodotti in Europa. Lo spettro della deregulation nel campo dei rifiuti è sempre

presente, e non solo nel caso delle esportazioni. A livello italiano,

esso trova il suo terreno fertile nella fame cronica di materie prime

da parte del sistema produttivo nazionale e nella congiuntura economica

sfavorevole, che portano a risparmiare denaro sulla salvaguardia di quelle

risorse che invece sono di più lenta e complessa ricostituzione,

come il patrimonio ambientale. Fondamentale, quindi, è valutare

la questione dalle sue varie angolazioni, contemperando le esigenze dell'economia

con quelle della sostenibilità socio-ambientale. Questo, per non

parlare di altre problematiche a carattere più settoriale, per

così dire di definizione dell'assetto del mercato e della filiera,

ma che tuttavia hanno dei riverberi importanti sul sistema.

Ovvero...

Mi riferisco in particolare alla questione, ormai annosa, del rapporto

pubblico/privato. La possibilità di conferire al CONAI/Consorzi,

con il contestuale riconoscimento del contributo di raccolta, i rifiuti

di imballaggi ha spinto Comuni ed ex Municipalizzate a intervenire sostituendosi

ai privati (i quali operano senza contributo) tramite il meccanismo dell'"assimilazione" dei

rifiuti da industria e commercio ai rifiuti urbani. Conseguenza di questa

situazione, oltre a un aumento generalizzato dei costi a carico dell'intero

sistema, è stato, in più di un caso, un drastico abbassamento

della qualità dei rifiuti raccolti, che prima erano oggetto di

specifiche raccolte finalizzate da parte del produttore dei rifiuti stessi.

Il nuovo Accordo quadro ANCI-Conai ha offerto delle prime soluzioni operative

per limitare il fenomeno di un'assimilazione troppo spinta, ma bisogna

affrontare la questione nel quadro di un provvedimento organico come è,

appunto, il testo unico ambientale in corso di approvazione. |