|

Presentato il Rapporto ASSINFORM 2011: ICT in convalescenza

Mercato in ribasso e previsioni poco allettanti per Informatica e telecomunicazioni italiane. Nasce Confindustria Digitale

Roberto Triola Roberto Triola

Responsabile Ufficio Studi Confindustria Servizi Innovativi e Tecnologici

Mercato in ribasso e previsioni poco allettanti per Informatica e telecomunicazioni italiane. Nasce Confindustria Digitale

opo l'annus horribilis dell'economia italiana, anche nel 2010 il mercato dell'ICT italiano ha sofferto un

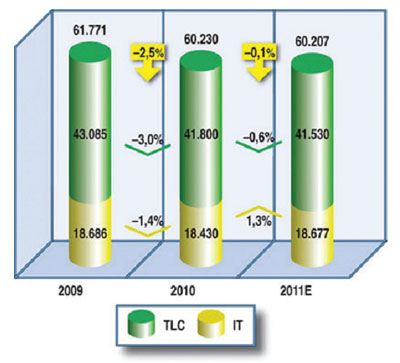

calo pari al ‑2,5% che, sommato al ‑4,2% del 2009, ha prodotto un buco di oltre 4 miliardi nel giro d'affari totale del settore (sceso in due anni da 64 a 60 miliardi). Per il 2011 c'è ottimismo e gli operatori si aspettano di tornare a crescere, ma per ora i risultati del primo trimestre sono negativi (‑1,3%). E l'ICT italiano dimostra di non essere ancora uscito dallo stato di convalescenza. Il mercato italiano delle telecomunicazioni ha registrato nel 2010 un ulteriore peggioramento. Il giro d'affari complessivo si è attestato a 41,8 miliardi di euro, in calo del ‑3% sul 2009 ( vedi figura 1).

Fig. 1 - Mercato italiano delle TLC (2008-2010) Valori in milioni di euro e variazioni in percentuale Fonte: Rapporto Assinform 2011

Le cause del calo sono solo in parte ascrivibili alla cattiva congiuntura economica. Ormai le TLC soffrono di

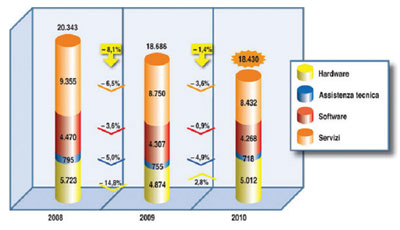

problemi strutturali quali l'acuirsi della concorrenza, che ha portato ad un downpricing selvaggio dei servizi, spesso privo di logica economica, sostenuto dal cosiddetto churn, cioè la migrazione dall'uno all'altro gestore di telecomunicazioni. La portabilità del numero, sia fisso sia mobile, ha favorito la ricerca di tariffe più convenienti, anche nel segmento delle piccole imprese, il cui comportamento tende ad assimilarsi a quello dei consumatori. È poi mancato l'apporto di un piano strategico del Governo per la copertura NGN del Paese, che ora sembra finalmente essere stato approvato. Per quanto riguarda l'informatica, il mercato ha sofferto anche nel 2010 (‑1,4%) dell'atteggiamento conservativo della componente business, focalizzata sul recupero di efficienza e sulla riduzione dei costi, con conseguenti tagli sui budget IT. A questo si sono poi aggiunti alcuni fattori strutturali: la bassa propensione all'utilizzo dell'IT da parte delle piccole imprese, l'elevata età media della popolazione e gli scarsi investimenti della Pubblica Amministrazione. Tra i fattori positivi è da segnalare la ripresa dell'hardware, che dopo essere calato del ‑14,8% nel 2009 è tornato a crescere del +2,8% ( vedi figura 2).

Fig. 2 - Mercato italiano dell'Informatica (2008-2010) Valori in milioni di euro e variazioni in percentuale Fonte: Rapporto Assinform 2011

Il minor calo della spesa nel 2010 è stato conseguenza diretta del risveglio della propensione agli investimenti IT nelle realtà più grandi e internazionalizzate. L'analisi mostra una maggiore sensibilità nelle aziende di fascia più alta in termini sia di disponibilità di spesa, sia di andamento degli investimenti, cosa che non avviene nelle realtà più piccole.

La spesa IT ha avuto poi andamenti differenziati a seconda dei settori. È risultata in crescita nelle Utilities e nella Sanità, mentre è calata negli ambiti a più elevato volume di spesa Banche, Industria, Telecomunicazioni dove hanno pesato le politiche conservative e gli effetti del potere negoziale sui fornitori.

Le incertezze del quadro congiunturale internazionale, rinfocolate dagli eventi di inizio 2011 (terremoto e incidente nucleare in Giappone e crisi del Nord Africa), complicano le previsioni per l'economia italiana e per il mercato ICT nazionale, che dovrebbe tuttavia raggiungere una sostanziale stabilità (‑0,1%) ( vedi figura 3). Per quanto riguarda l'Informatica il 2011 potrebbe beneficiare di proposte innovative che giungono dall'offerta.

Si stima che il mercato torni a crescere, anche se solamente dell'1,3%, con impatti positivi sul segmento dell'hardware (+3,2%), che si avvantaggerà della vivacità del mercato dei Tablet, previsto in fortissimo incremento sull'onda dei molti annunci attesi già nel primo semestre.

Anche nell'area del software e dei servizi si attendono crescite, per quanto meno accentuate: dell'1,6% per il software, per effetto del rinnovamento delle componenti infrastrutturali e della spinta in alcune aree applicative (Business Intelligence, CRM e gestione documentale); dello 0,6% per i servizi, sostenuti dalla razionalizzazione delle infrastrutture, delle architetture e delle applicazioni e dall'attenzione ai temi del Cloud Computing e della Networked Enterprise.

Le previsioni relative alle Telecomunicazioni sono orientate invece ad un nuovo ribasso, a causa del persistere di politiche commerciali molto concorrenziali sui prezzi di prodotti e servizi. Complessivamente il mercato dovrebbe attestarsi a circa 41,5 miliardi di euro, con un calo dello 0,6% sul 2010 determinato soprattutto dal segmento mobile.

Le tensioni sulle tariffe dei servizi e i comportamenti degli utenti confermeranno un trend al ribasso per le componenti più importanti ma più mature, quali la fonia, sia fissa sia mobile. L'area degli apparati dovrebbe invece tornare a crescere sfruttando i possibili investimenti infrastrutturali da realizzare per le NGN, che vedranno l'avvio di progetti nazionali, regionali e locali. Tali investimenti dovrebbero essere trasversali alle reti fisse e mobili, per le quali sarà determinante anche l'esito della gara per l'assegnazione delle frequenze del dividendo digitale.

Meno dinamico il segmento dei sistemi e terminali, che sarà ancora una volta condizionato dal trend dei device mobili di fascia medio‑bassa.

In questo triennio l'effetto combinato di maturità dei mercati, crisi economica e competizione si è fatto sentire moltissimo. Resta tuttavia intatta la potenzialità del settore ICT di avviare un circolo virtuoso di sostegno all'innovazione del nostro sistema paese, cosa che però richiede anche una accresciuta consapevolezza degli utenti sui vantaggi che ne derivano.

Non a caso la "fertilizzazione ICT" del Paese è il primo obiettivo che si pone la nuova Confindustria Digitale che, nelle intenzioni del suo fondatore, il DG di Fastweb Stefano Parisi, opererà insieme alle associazioni imprenditoriali storiche del settore, Assinform, Anitec e Asstel, per promuovere più efficacemente la diffusione dell'innovazione a 360°, soprattutto verso gli utenti "deboli" del processo di digitalizzazione (famiglie, microimprese e amministrazioni locali).

Fig. 3 - Mercato italiano dell'ICT (2009-2011E) Valori in milioni di euro e variazioni in percentuale Fonte: Rapporto Assinform 2011

|