|

CALCIO: RITENUTE

DA RIFORMULARE

L'IPOTESI DELLA SOLIDARIETÀ DI IMPOSTA

LA SICAR E I SUOI VANTAGGI

nuova sfida del Lussemburgo

LA SICAR E I SUOI VANTAGGI

nuova sfida del Lussemburgo

Un investimento che dà massimo

rendimento e minimo carico tributario

Giuseppe

Olivieri e Salvatore Desiderio Giuseppe

Olivieri e Salvatore Desiderio

Dottore Commercialista - Expert Comptable

prof.olivieri@libero.it;

sdesiderio@sanpaolo.lu

Sono sempre più numerosi i soggetti che, trovandosi in una situazione

di surplus finanziario o in possesso di rilevanti patrimoni immobiliari,

internazionalizzano i propri investimenti. La tendenza all'internazionalizzazione

trova la sua ratio nella ricerca costante di soluzioni di investimento

alternative che permettano la massimizzazione del rendimento e, nel

contempo, ne minimizzino il carico tributario. La logica, in pratica, prevede

l'individuazione al di fuori dei ristretti ambiti nazionali della soluzione

migliore per impiegare i propri capitali. Il governo del Lussemburgo per

fronteggiare questa tendenza e attrarre maggiormente gli investitori stranieri

ha emanato il 15 giugno 2004 la legge sulle Società di Investimento

in Capitale a Rischio (SICAR). La normativa in questione ha lo scopo di favorire

la raccolta di "Venture

Capital" e "Private Equity" attraverso un veicolo specializzato.

La forma giuridica di una SICAR può essere, a scelta, quella della

società in accomandita semplice, della società in accomandita

per azioni, della s.r.l., della s.p.a. o della società cooperativa

organizzata sottoforma di società per azioni. Questa ampia scelta

permette, a seconda delle esigenze dell'investitore, di poter individuare

l'alternativa più conveniente tra una società di persone (fiscalmente

trasparente) e una di capitali. Per costituire una SICAR è necessaria

l'autorizzazione dell'organo di controllo lussemburghese - Commission

de Surveillance du Secteur Financier - e prevedere un capitale sociale

minimo pari a un 1 milione di Euro, di cui, almeno il 5% vaversato al momento

della costituzione e la restante parte entro un anno dall'autorizzazione.

L'oggetto della società consiste nell'investimento in valori rappresentativi

di capitale di rischio in società commerciali o finanziarie, nella

loro fase di lancio (start-up), in una fase di sviluppo/espansione,

oppure in vista del loro ingresso in un mercato regolamentato (borsa).

Si tratta di una definizione molto aperta che lascia, dunque, ampi margini

di manovra agli investitori. In generale, i rischi che vengono affrontati

sono legati alla liquidità e alla volatilità delle società bersaglio.

Altra fattispecie prevista dal legislatore lussemburghese è la tutela

dell'investitore della SICAR, il quale deve avere una perfetta conoscenza

del carico dei rischi correlati ad aspettative di risultati migliori. È considerato

Investitore Avvertito, ai sensi della legge lussemburghese sulle SICAR,

l'Investitore istituzionale, l'Investitore professionale, così come

ogni altro Investitore che risponde alle seguenti condizioni:

- ha dichiarato per iscritto la sua adesione allo statuto di investitore

avvertito;

- investe un minimo di 125.000 Euro nella società;

- beneficia di un apprezzamento, da parte di un istituto di credito,

di un altro professionista del settore finanziario soggetto alle regole di

condotta ai sensi dell'articolo II della direttiva 93/22/CEE, o di una società di

gestione al senso della Direttiva 2001/l07/CE che certifica la sua esperienza

e la sua conoscenza che gli permetta di apprezzare in modo adeguato un investimento

in capitale a rischio.

Da un punto di vista fiscale, la SICAR introduce una novità. L'utilizzazione

della SICAR per un investimento e la gestione di patrimonio a rischio trova,

infatti, la sua ragion d'essere principalmente nei notevoli vantaggi fiscali

che da essi derivano. I benefici previsti sono:

- esonero totale al livello della SICAR dei redditi che provengono

dai valori mobiliari (azioni, obbligazioni, altri titoli di credito, warrant,

eccetera) così come i redditi liberati dalla cessione, l'apporto o

la liquidazione di questi attivi;

- esonero totale della SICAR dalla ritenuta alla fonte sui dividendi

pagati agli investitori (indipendentemente dalla loro residenza fiscale);

- esonero totale, in Lussemburgo, dei redditi che provengono dalla

cessione di una partecipazione in una SICAR, anche per i contribuenti residenti

all'estero;

- esonero della SICAR dalla imposta sul patrimonio;

- imposta di registro limitata a 1.250 Euro;

- nessun limite all'indebitamento della SICAR.

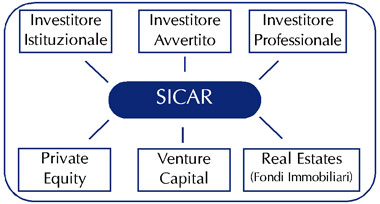

L'utilizzazione della SICAR si può schematizzare nel modo seguente:

Questo tipo di veicolo dovrebbe, non solo rafforzare l'attrattiva del

Granducato lussemburghese per i promotori e investitori stranieri, ma favorire

lo sviluppo della propria piazza finanziaria. La SICAR può essere,

dunque, uno strumento che permetterebbe al Lussemburgo di intraprendere la

strada del Venture Capital e del Private Equity e approfittare dell'enorme

potenziale di crescita di questo settore.

I Venture Capital rappresentano strumenti per finanziare idee - attraverso

il reperimento di capitali necessari per condurre al successo iniziative

industriali ad alto contenuto innovativo - altrimenti destinate a rimanere

a livello embrionale. Sono dunque dei finanziamenti destinati alla prima

fase del ciclo di vita di un'azienda, ossia quella del suo avvio.

Il Private Equity, tecnicamente molto simile al Venture Capital, rappresenta

invece un investimento nel capitale di rischio in fasi successive del ciclo

di vita di un'azienda, ad esempio nella fase di lancio di un nuovo prodotto

o di sviluppo di tecnologie e know-how innovativi. Il Private Equity costituisce,

dunque, uno strumento per finanziare lo sviluppo, nonché il cambiamento/ripensamento.

Anche gli investitori italiani possono cogliere le nuove opportunità offerte

dall'innovativo strumento giuridico. Quest'ultimi, potranno non solo promuoverne

la costituzione e intervenire, in maniera indiretta in operazioni di Venture

Capital o di Private Equity ma, soprattutto, sfruttarne appieno i vantaggi

fiscali - esonero totale dei redditi e dei dividendi - da essa derivanti.

Inoltre, le imprese italiane che decidono di implementare nuove iniziative

- sia in fase di lancio che di sviluppo - possono sollecitare gli investitori

istituzionali all'utilizzo di tale strumento rendendosi destinatarie dell'azione

della SICAR e, quindi, il bersaglio dell'attività di Venture Capital

o di Private Equity. Nel caso in cui gli imprenditori dispongano di mezzi

patrimoniali propri (sia finanziari che immobiliari) per costituire una SICAR,

invece, potranno cumulare sia le agevolazioni fiscali che i vantaggi costituiti

dall'essere il target dell'azione di finanziamento.

|