|

Il bonus investimenti

È finalmente operativo

Alessandro Sacrestano Alessandro Sacrestano

Dottore Commercialista - Progetto Arcadia srl

info@progettoarcadia.com

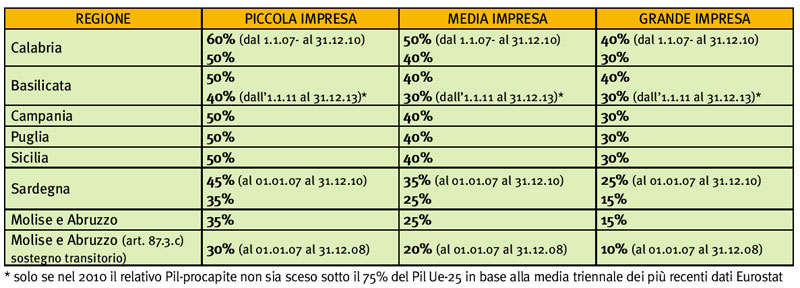

Completato l’iter di conversione in legge del decreto milleproroghe (L. 28/02/08 n. 31) sono stati definitivamente rimossi tutti gli ostacoli normativi ad un completo utilizzo dell’incentivo per i nuovi investimenti contenuto nella Finanziaria per il 2007. Restano, a questo punto, da chiarire le concrete modalità di attuazione dell’agevolazione, della quale si conosce esclusivamente quanto contenuto nella Finanziaria dello scorso anno. Si dà, pertanto, per assodato, la sua estensione soggettiva a tutti titolari di reddito d’impresa, fatta eccezione per quelli appartenenti ai settori siderurgico, delle fibre sintetiche, come definiti rispettivamente all’allegato I e II agli Orientamenti in materia di aiuti di Stato a finalità regionale, nonché al settore dell’industria carbonifera, creditizio, finanziario e assicurativo. Ristretto, invece, l’ambito territoriale di applicazione, che coinvolge le sole aree delle regioni Calabria, Campania, Puglia, Sicilia, Basilicata, Sardegna, Abruzzo e Molise, ammissibili alle deroghe previste dall’art. 87, paragrafo 3 lett. a) e c), secondo le misure percentuali indicate in tabella.

Il bonus, nella sua versione rimodulata, è orientato all’attività produttiva in senso stretto, essendo possibile agevolare solo: 1. macchinari, impianti ed attrezzature varie, classificabili nell’attivo dello stato patrimoniale di cui al primo comma, voci B.II.2 e B.II.3, dell’articolo 2424 c.c., destinati a strutture produttive già esistenti o che vengono impiantate nelle aree territoriali sopra illustrate. Non sono ammissibili nel settore dei trasporti le spese destinate all’acquisto di materiale di trasporto; 2. limitatamente alle pmi, programmi informatici commisurati alle esigenze produttive e gestionali dell’impresa; 3.brevetti concernenti nuove tecnologie di prodotti e processi produttivi, per la parte in cui sono utilizzati per l'attività svolta nell'unità produttiva interessata dal programma; la relativa spesa di acquisto deve risultare compatibile con il conto economico relativo al programma medesimo. Per le grandi imprese, gli investimenti in tali beni sono agevolabili nel limite del 50% del complesso degli investimenti agevolati per il medesimo periodo d’imposta. Rimane, come ulteriore incognita, quella di verificare l’impatto, in termini di sviluppo propulsivo, che l’agevolazione riuscirà a produrre. Non sono tra quelli che ritengono gli incentivi la panacea in grado di azzerare le difficoltà di crescita del Mezzogiorno. Non posso, tuttavia, nemmeno essere così ingenuo da ritenere che il gap che ci condiziona possa essere vinto con politiche che, nel loro complesso, ignorino meccanismi premiali del tipo di quelli rappresentati dal credito d’imposta. È per questo motivo che, da un lato, non posso che gioire della fruibilità di strumenti di tale genere ma, dall’altro, non posso esimermi dal riflettere come sia mortificante veder ridurre le politiche di sostegno al meridione nel classico “contentino” per le imprese. Chi è alla ricerca di un intervento serio e calibrato per tirarci dal baratro, mi sembra, deve fare ancora molta strada. Il bonus, nella sua versione rimodulata, è orientato all’attività produttiva in senso stretto, essendo possibile agevolare solo: 1. macchinari, impianti ed attrezzature varie, classificabili nell’attivo dello stato patrimoniale di cui al primo comma, voci B.II.2 e B.II.3, dell’articolo 2424 c.c., destinati a strutture produttive già esistenti o che vengono impiantate nelle aree territoriali sopra illustrate. Non sono ammissibili nel settore dei trasporti le spese destinate all’acquisto di materiale di trasporto; 2. limitatamente alle pmi, programmi informatici commisurati alle esigenze produttive e gestionali dell’impresa; 3.brevetti concernenti nuove tecnologie di prodotti e processi produttivi, per la parte in cui sono utilizzati per l'attività svolta nell'unità produttiva interessata dal programma; la relativa spesa di acquisto deve risultare compatibile con il conto economico relativo al programma medesimo. Per le grandi imprese, gli investimenti in tali beni sono agevolabili nel limite del 50% del complesso degli investimenti agevolati per il medesimo periodo d’imposta. Rimane, come ulteriore incognita, quella di verificare l’impatto, in termini di sviluppo propulsivo, che l’agevolazione riuscirà a produrre. Non sono tra quelli che ritengono gli incentivi la panacea in grado di azzerare le difficoltà di crescita del Mezzogiorno. Non posso, tuttavia, nemmeno essere così ingenuo da ritenere che il gap che ci condiziona possa essere vinto con politiche che, nel loro complesso, ignorino meccanismi premiali del tipo di quelli rappresentati dal credito d’imposta. È per questo motivo che, da un lato, non posso che gioire della fruibilità di strumenti di tale genere ma, dall’altro, non posso esimermi dal riflettere come sia mortificante veder ridurre le politiche di sostegno al meridione nel classico “contentino” per le imprese. Chi è alla ricerca di un intervento serio e calibrato per tirarci dal baratro, mi sembra, deve fare ancora molta strada. |