| FEDERCOMIN

Rapporto sul mercato

dei contenuti digitali

Roberto TRIOLA

Il 2005 ha segnato il decollo definitivo del mercato dell'e-content e gettato solide basi per lo sviluppo di un’industria dei contenuti digitali

La crescente diffusione delle nuove tecnologie di accesso digitale alle reti di comunicazione sta determinando in questi ultimi anni un forte cambiamento nell'industria della produzione dei contenuti. La digitalizzazione dei contenuti tradizionali, la creazione di nuovi e la loro distribuzione attraverso le nuove tecnologie di accesso alle reti sono fenomeni conosciuti con il nome di e-content. Sulla base di queste evoluzioni Federcomin (la Federazione di Confindustria che rappresenta le associazioni imprenditoriali dell'informatica, delle telecomunicazioni e delle RadioTelevisioni) ha realizzato il "Rapporto sul mercato dei contenuti digitali", giunto alla sua seconda edizione. La convergenza tecnologica, l'integrazione tra piattaforme (internet, telefonia mobile, televisione), la crescente pervasività del settore dei media, la diffusione dei lettori portatili in grado di riprodurre musica e video, il lancio definitivo della televisione digitale terrestre, la novità rappresentata dalla televisione su internet e via telefonino sono i fattori che hanno spinto nel 2005 il mercato dei contenuti digitali.

Il 2005 ha, infatti, segnato il decollo definitivo del mercato dell'e-content, e sebbene esso presenti potenzialità di crescita ancora inespresse, si sono gettate solide basi per lo sviluppo di un'industria dei contenuti digitali che continua a vedere espandere i propri confini originari.

Sia dal lato della domanda, che sta accogliendo con grande curiosità e interesse le nuove modalità di fruire le varie tipologie di contenuti, sia dal lato dell'offerta, che continua a proporre sul mercato nuovi contenuti e nuovi modelli di business, si è assistito a un fermento e a una dinamicità che ricordano nella forma i primi tempi della New Economy, ma che di fatto se ne discostano notevolmente per la maggiore concretezza che caratterizza le azioni e le strategie di mercato degli operatori del settore, e per la maggiore maturità e consapevolezza che caratterizza la domanda.

Accanto agli operatori nati e sviluppatisi su internet, gli stessi operatori che provengono dal mondo del media ed entertainment tradizionale osservano con crescente interesse le dinamiche e le evoluzioni di questo mercato, che ormai non sembra lasciare alcun dubbio riguardo alla sua crescita futura. Le tipologie di contenuti sono state suddivise in sette categorie: entertainment, Video, News, Beni e giacimenti culturali, Turismo, Education, Adult entertainment (vedi figura 1).

Fig. 1 - Il perimetro del mercato dell’e-content

Federcomin/DIT: rapporto e-content 2006 - Elaborazione NetConsulting

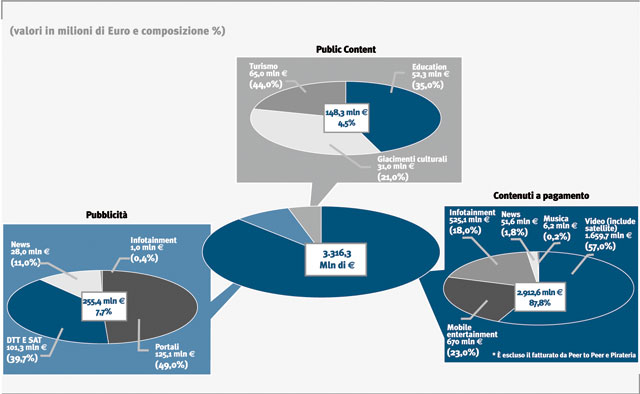

I contenuti prodotti, nel percorso dal produttore fino al consumatore finale, attraversano diverse fasi nel corso delle quali vedono incrementare notevolmente il proprio valore. Il passaggio da una fase all'altra comporta sia un adattamento dei contenuti in termini di formati, a seconda del device cui essi sono destinati, sia una fase di aggregazione prima di arrivare alla distribuzione, generalmente di competenza del carrier TLC o, nel caso della televisione digitale, del broadcaster. Il valore iniziale dei contenuti prodotti in Italia, stimato per il 2005 intorno ai 524 milioni di Euro, si incrementa progressivamente per effetto dei successivi passaggi lungo la catena del valore, fino a raggiungere il valore del mercato finale, stimato pari a 3.316 milioni di Euro (vedi figura 2).

Fig. 2 - Il valore del mercato dell’e-content e le sue componenti - Italia, 2005 (valori in milioni di Euro e composizione percentuale

Federcomin/DIT: rapporto e-content 2006 - Dati NetConsulting

In seguito alla diffusione dei modelli pay il segmento dei contenuti a pagamento rappresenta l'88% del mercato complessivo con un valore pari a 2.912,6 milioni di Euro.

All'interno di questo segmento, il mercato dominante è il video, che con un valore pari a 1.659,7 milioni di Euro copre il 57% del mercato dei contenuti a pagamento, per effetto soprattutto del peso rilevante dei contenuti pay legati alla TV satellitare.

Se il 2005 ha rappresentato, per molti segmenti, l'anno del decollo definitivo, il 2006 e 2007 vedranno un ulteriore consolidamento dei mercati più maturi e l'esplosione degli altri segmenti ancora nella fase di sviluppo.

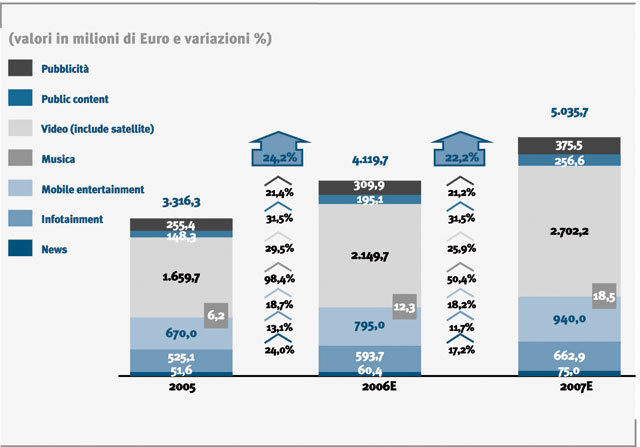

Il mercato crescerà a ritmi sostenuti, seppure con un leggero rallentamento rispetto a quanto rilevato nel 2005, con un trend pari a 24,2% nel 2006 e del 22,2% nel 2007 (vedi figura 3).

La dinamica dei diversi segmenti che compongono il mercato è molto differenziata: la crescita sarà trainata dalla musica digitale e dalle nuove piattaforme TV (Mobile TV, DTT e IP-TV), settori ancora agli inizi sia dal punto di vista della tecnologia che della domanda.

La musica, in crescita a ritmi molto alti (+98,4% nel 2006), avrà un peso ancora contenuto, per un valore previsto di 12,3 milioni di Euro nel 2006 e di 18,5 milioni di Euro nel 2007. Più consistente il peso del video, che rappresenta oltre il 50% del mercato, e per il quale si prevede una crescita del 29,5% circa nel 2006, quindi in forte accelerazione rispetto al 2005. La crescita di tale mercato è da imputare principalmente allo sviluppo della Mobile-TV, con il lancio del DVB-H, lo standard al quale stanno lavorando tutti gli operatori, sia del settore media che delle telecomunicazioni, e che consente l'erogazione di contenuti televisivi in modalità broadcast. Le aspettative riguardo a tale tecnologia e all'accoglienza dei consumatori sono molto elevate, come dimostrano gli accordi e le acquisizioni che hanno visto come protagonisti attori di entrambi i settori. Un forte driver a questo mercato è rappresentato dai mondiali di calcio, che stimolerà la domanda di contenuti video su telefono cellulare. Le previsioni di crescita della Mobile-TV, pertanto, sono molto sostenute, pari al 292% nel 2006, per effetto del lancio del DVB-H, e del 96% nel 2007, anno in cui raggiungerà 193,9 milioni di Euro.

Un altro segmento da cui si attende una crescita molto consistente è la IP-TV sia per effetto della crescente diffusione della banda larga presso le famiglie italiane, che per il lancio da parte degli operatori TLC di offerte in tale ambito. Questi fattori inducono a prevedere per il 2006 una crescita esplosiva degli utenti IP-TV (163%) e del relativo mercato.

Fig. 3 - L’evoluzione prevista nel mercato dell’e-content - Italia 2005-2007E (valori in milioni di Euro e variazioni percentuali

Federcomin/DIT: rapporto e-content 2006 - Dati NetConsulting

Anche la televisione digitale terrestre darà un contributo rilevante alla crescita del mercato video, per effetto della necessità di realizzare lo switch-off, ovvero lo spegnimento della TV analogica e il passaggio alla nuova piattaforma previsto per il 2008. L'introduzione del modello Pay per View dovrebbe far registrare, soprattutto per il successo di tale modello legato alle partite di calcio, una crescita molto rilevante, che dovrebbe portare al raddoppio di questo mercato. Assisteremo quindi a una progressiva e rapida trasformazione del concetto di intrattenimento, che si sposterà dai media analogici a quelli digitali. La rivoluzione più significativa interesserà il mondo dei contenuti video, per effetto del processo di convergenza che porterà, nei prossimi anni, a poter vedere i programmi televisivi "anywhere, anytime, anyway". Il contenuto video si affrancherà dal dominio del medium tradizionale, la televisione, per diventare realmente fruibile su dispositivi alternativi (PC e telefonino mobile).

Per quanto riguarda, infine, i "lacci e lacciuoli" che frenano lo sviluppo del mercato, nel corso della presentazione del Rapporto, tenutasi il 27 giugno a Roma, il Presidente di Federcomin, Alberto Tripi, ha sottolineato, alla presenza del Ministro delle Comunicazioni Paolo Gentiloni e del Garante delle Comunicazioni, Corrado Calabrò, che «le imprese sono pronte a sostenere la crescita del mercato dei contenuti digitali, ma non si sottraggono neppure all'esigenza che sia introdotto un quadro normativo capace, una volta per tutte, di regolamentare in modo omogeneo la sconfinata prateria dell'e-Content».

Ufficio Studi Federcomin

|