|

Una nuova chiave interpretativa per “leggere” il Mezzogiorno

Francesco Saverio COPPOLA Francesco Saverio COPPOLA

Quattro le direttrici di competitività: dimensione delle imprese

e innovazione tecnologica, specializzazione produttiva

e rafforzamento finanziario, cultura e internazionalizzazione

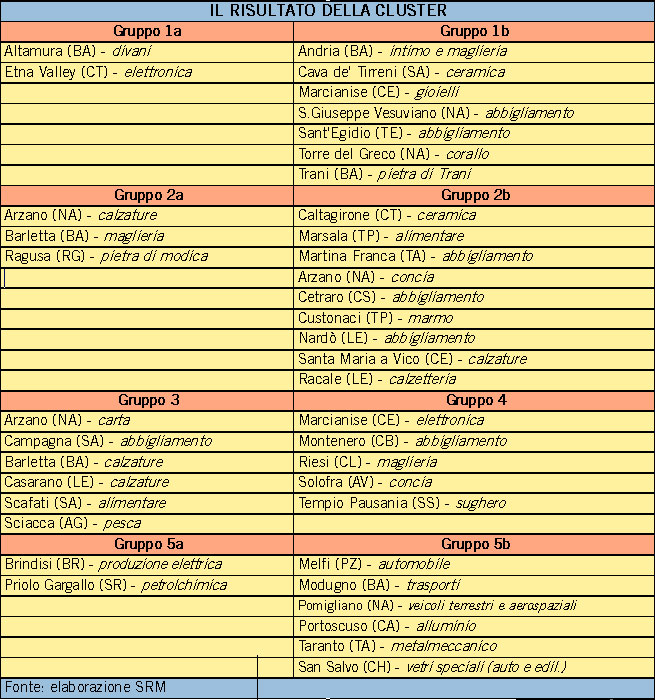

L’Associazione SRM ha concluso una interessante ricerca su "Le filiere produttive meridionali: localizzazione geografica e sentieri di sviluppo", edita da Giannini Editore, che analizza l'imprenditoria meridionale delle filiere, la loro localizzazione e i possibili sentieri di crescita e sviluppo. I principali risultati dell'analisi verranno discussi da autorevoli esponenti istituzionali delle associazioni di categoria, dell'università e della società civile, in un convegno che si terrà il 5 dicembre a Roma presso il CNEL. Dall'indagine risulta che le vie per il cambiamento seguono sostanzialmente quattro direttrici di competitività: l'aumento della dimensione delle imprese e l'innovazione tecnologica, la specializzazione produttiva e il rafforzamento finanziario, il fattore culturale e l'internazionalizzazione. La novità non sta tanto nei driver individuati, ma nel fatto che essi sono la sintesi di un'approfondita indagine empirica che, partendo da una molteplicità di variabili, le aggrega in componenti principali dando vita ai quattro driver di azione, stabilendo poi tra questi un nesso di casualità ed una priorità. Questi driver hanno poi permesso una classificazione delle filiere in gruppi omogenei da cui trarre informazioni e valutazioni quali-quantitative utili a definire possibili linee di azione. Dall'indagine è stato possibili individuare 4 tipologie di comportamento delle filiere meridionali in relazione alla loro capacità di difesa e reazione alle forze concorrenziali:

- Poli vincenti: quelli che hanno intrapreso la strada dell'innovazione e della crescita dimensionale; caratterizzati da una maggiore dimensione delle imprese operanti nel polo e da un livello di innovazione che si esplicita nella maggior tutela delle produzioni attraverso brevetti ma anche da un livello di istruzione e un tenore di vita in linea con la media dei poli;

- Poli dinamici: quelli orientati all'export e che quindi hanno riscontrato che la strada da seguire è legata all'apertura dei mercati. A caratterizzare questo gruppo, però è anche il driver degli strumenti di incentivazione e anche la brevettazione;

- Poli in cerca di mercato: per le imprese rientranti in questo cluster, l'apertura dei mercati non ha ancora avuto un impatto molto forte perchè tali imprese sono ancora legate a produzioni di impresa leader, oppure si tratta di imprese giovani ancora in fase di start-up;

- Poli in difficoltà: quelli che hanno puntato sulla linea difensiva delle produzioni basando la loro crescita sull'intercettazione di fondi pubblici e la specializzazione produttiva. I poli di questo gruppo sono caratterizzati da un comportamento più difensivo.

Alcune riflessioni conclusive

In termini prospettici l'analisi ha permesso di fare alcune riflessioni.

La localizzazione geografica del Mezzogiorno non è un limite nel processo di crescita; se si guarda la carta dell'UE e si considerano i paesi che costituiscono la "periferia", come la Finlandia, la Svezia, l'Irlanda, la Grecia e la Spagna ci si accorge che la periferia è stata più dinamica del centro. Nel caso del Mezzogiorno l'analisi comparata dei dati regionali mostra che l'andamento delle economie locali non è stato omogeneo; ad aree che hanno registrato una crescita si contrappongono altre in difficoltà; nessuna esperienza regionale o locale è identica ad un'altra e dunque le eccessive generalizzazioni danno luogo a limiti interpretativi della realtà meridionale.

L'analisi ha cercato di superarli proprio attraverso l'identificazione di cluster che hanno evidenziato le similarità comportamentali ed andamentali e dimostrando che esiste un sottoinsieme del sistema produttivo locale che compete sui mercati. Altro spunto importante di riflessione è che il fattore settoriale e la specializzazione produttiva non risultano essere le uniche e principali determinanti del periodo di difficoltà economica che si sta attraversando (nell'ambito dello stesso settore si sono individuate aree in crisi e non). La stasi produttiva appare legata alla capacità delle imprese e dei territori di acquisire e saper sfruttare al meglio il know how e l'innovazione (intendendo non tanto la grande invenzione ma quella che viene definita il processo di innovazione continua). All'interno di ciascun settore, le posizioni competitive in grado di ridisegnare un mercato e ridiscutere i vantaggi competitivi delle imprese determinano un riposizionamento delle stesse che si spostano verso produzioni di nicchia, nonché una riorganizzazione dei processi produttivi che comportano una revisione anche dei processi di commercializzazione. Rimane ancora oggi, inoltre, rilevante il ruolo del legame tra impresa e territorio e dei fenomeni aggregativi a carattere territoriale. L'interconnessione tra le imprese a livello locale porta spesso le imprese tra loro collegate a localizzarsi le une vicino alle altre. Dalle interviste fatte ai rappresentanti delle Confindustrie (Nazionale e delle 8 regioni del Mezzogiorno) e agli imprenditori emerge che nonostante manchi un progetto comune, un piano integrato di logistica e persista nell'area il forte riserbo nel condividere informazioni e tecnologie, le imprese - soprattutto quelle del manifatturiero tradizionale - tendono ancora a posizionarsi vicine rispettando un criterio di prossimità geografica, conoscono molto bene il contesto in cui operano, condividono esperienze comuni. Per quanto concerne infine il ruolo delle politiche di incentivazione vanno definite delle priorità e quindi fatte delle scelte che devono seguire l'ordine dei driver di competitività puntando a:

- sostenere il consolidamento delle realtà di filiera di recente formazione, incentivando le varie forme di collaborazione tra imprese, formali (sostegno alla crescita dimensionale, alle fusioni, ai consorzi) e informali (sostegno alla creazione di reti tra imprese e soggetti del sistema della ricerca e innovazione tecnologica, promozione di progetti di internazionalizzazione produttiva in forma congiunta, creazione di marchi collettivi);

- agire sul fattore culturale, favorendo lo spirito di rischio imprenditoriale nel senso della capacità delle imprese di garantire con consorzi e stabilità, processi di innovazione e avanzamento tecnologico, produttività e capacità esportativa che permettano di consolidare valide performance economiche. L'agire sul fattore culturale va inteso come correlazione positiva tra la cosiddetta imprenditorialità e le performances economiche. Tale legame si è mostrato forte a diversi livelli di osservazione: individuale, di singoli stabilimenti, di impresa, di settori, cluster geografici, e regionali;

- aumentare la selettività delle scelte di intervento dirottando gli strumenti verso forme che aiutino le imprese a collocarsi sui mercati e a superare le diverse barriere che ne ostacolano spesso il cammino ed il rafforzamento.

Direttore Associazione SRM

segreteria@srmezzogiorno.it

|