Modello Organizzativo 231 e prospettive d'integrazione con i SISTEMI di Gestione

D'Antonio: «Il segreto del mio successo? MIAMO!(tutto attaccato)»

di Mario Vitolo, VIRVELLE & Mario Testa, Assegnista di Ricerca Facoltà di Economia Università degli Studi di Salerno

info@virvelle.it

Modello Organizzativo 231 e prospettive d'integrazione con i SISTEMI di Gestione

Da Virvelle un focus costante sul tema per sensibilizzare e formare adeguatamente le aziende

A

più di dieci anni dalla sua introduzione nel nostro ordinamento, il Decreto Legislativo 231 del 2001,

recante la disciplina della responsabilità amministrativa delle persone giuridiche, delle società e delle associazioni anche prive di personalità giuridica ha previsto la responsabilità in sede penale degli enti, in aggiunta a quella della persona fisica che ha realizzato materialmente l'illecito.

In base al suddetto decreto, un ente è responsabile per i reati commessi nel suo interesse da persone che ricoprono funzioni di rappresentanza o di amministrazione o di direzione, o da coloro che esercitano la gestione e il controllo dell'ente; tuttavia, non risponde del reato commesso da soggetti in posizione apicale, nel caso in cui provi che l'organo di governo abbia preventivamente: adottato e attuato con efficacia un modello organizzativo, gestionale e di controllo idoneo a prevenire reati analoghi; affidato il compito di vigilare sull'adeguatezza, funzionamento e osservanza del modello, curandone l'aggiornamento, ad un organismo indipendente dotato di autonomi poteri di iniziativa e controllo (Organismo di Vigilanza).

A differenza della versione iniziale, per la quale fu operata una scelta minimalista in merito alle categorie di reati indicati (indebita percezione di erogazioni pubbliche, truffa in danno dello Stato o di altro ente pubblico o per il conseguimento di erogazioni pubbliche, frode informatica in danno dello Stato o di altro ente pubblico), i successivi interventi normativi hanno applicato la disciplina ad un maggior novero dei reati e, con buone probabilità, questo sarà ulteriormente esteso. Di recente, il D.Lgs. 121/2011, ad esempio, ha esteso il corpo originale del decreto ai reati ambientali, imponendo all'organizzazione non solo una diligente analisi dei rischi cui essa è esposta, ma anche una corretta identificazione delle misure da porre in essere per prevenire il verificarsi di eventi che possano comportare responsabilità amministrative.

A fronte di ciò, la business community si dimostra sempre più attenta all'adozione di "modelli organizzativi integrati", improntati ad una politica di compliance e basati su sistemi di governo idonei a prevenire e gestire rischi di differente natura e complessità. Tali modelli possono essere attuati attraverso approcci sistemici, orientati alla realizzazione di sinergie tra i vari strumenti di cui le organizzazioni si avvalgono.

Ad esempio, l'adozione volontaria di Sistemi di Gestione conformi agli standard attualmente più noti e diffusi Qualità (Iso 9001), Ambiente (Iso 14001, Emas), Sicurezza sui Luoghi di Lavoro (OHSAS 18001), Responsabilità Sociale (SA 8000), etc. la cui implementazione richiede la definizione di un'adeguata politica ed il perseguimento di determinati obiettivi, in un'ottica di miglioramento continuo delle performance da realizzare, può costituire un valido supporto alla efficiente ed efficace attuazione del modello organizzativo previsto dal D.Lgs. 231/2001. Sembra utile evidenziare che il legislatore ha previsto l'adozione facoltativa del modello organizzativo, gestionale e di controllo, anche se di fatto esso acquisisce carattere obbligatorio nel caso in cui si voglia beneficiare dell'esonero della responsabilità, la cui applicazione viene facilitata dall'esistenza di documentazione scritta in merito ai passi compiuti per la costruzione del modello stesso. Ad esempio, l'adozione volontaria di Sistemi di Gestione conformi agli standard attualmente più noti e diffusi Qualità (Iso 9001), Ambiente (Iso 14001, Emas), Sicurezza sui Luoghi di Lavoro (OHSAS 18001), Responsabilità Sociale (SA 8000), etc. la cui implementazione richiede la definizione di un'adeguata politica ed il perseguimento di determinati obiettivi, in un'ottica di miglioramento continuo delle performance da realizzare, può costituire un valido supporto alla efficiente ed efficace attuazione del modello organizzativo previsto dal D.Lgs. 231/2001. Sembra utile evidenziare che il legislatore ha previsto l'adozione facoltativa del modello organizzativo, gestionale e di controllo, anche se di fatto esso acquisisce carattere obbligatorio nel caso in cui si voglia beneficiare dell'esonero della responsabilità, la cui applicazione viene facilitata dall'esistenza di documentazione scritta in merito ai passi compiuti per la costruzione del modello stesso.

Ad oggi, appaiono sempre più frequenti i casi in cui enti pubblici ‑come ad esempio la Regione Calabria, Lombardia, Abruzzo o altre istituzioni come la Borsa Italiana ‑richiedono obbligatoriamente ai loro interlocutori l'adozione del Modello Organizzativo 231/2001.

Pare che la stessa decisione verrà assunta, tra gli altri, anche dalla Federazione Italiana Giuoco Calcio, onde ridurre i rischi, per le singole società e per l'intero sistema, scaturenti dall'eventuale commissione di un illecito e nel caso di relative sanzioni interdittive. La pressante richiesta da parte delle imprese ‑emersa nel corso del tempo di potersi avvalere di schemi di riferimento o di altri supporti come best practices e linee guida è stata in parte soddisfatta negli anni più recenti, dall'elaborazione di codici di comportamento delle associazioni di categoria e rappresentative degli enti.

Peraltro, nel marzo 2008, sono state aggiornate le Linee Guida approvate nel 2002 da Confindustria, recanti indicazioni a carattere metodologico, per promuovere presso le associazioni e le imprese la corretta predisposizione di modelli organizzativi, gestionali e di controllo, forgiati sulla base delle peculiarità dell'ente a cui esso si applica, consentendo a quest'ultimo l'esonero dalla responsabilità e dalle relative sanzioni. Come è facile intuire, affinché tale strumento possa realmente rivelarsi efficace, occorre che esso sia "personalizzato" e, dunque, realizzato in considerazione delle caratteristiche strutturali, organizzative e dimensionali dell'organizzazione nonché della tipologia del settore economico di appartenenza e della complessità del contesto sociopolitico di riferimento.

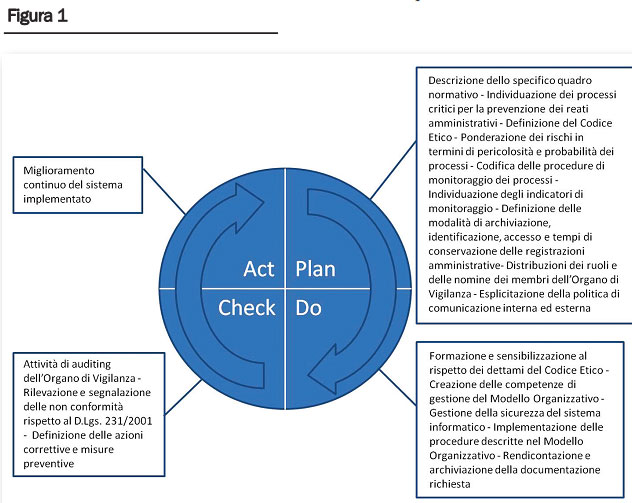

Da quanto schematicamente esposto, si evince che l'implementazione del modello può avvalersi di alcuni strumenti e indicatori già diffusi nelle odierne esperienze manageriali, idonei a fornire tempestiva segnalazione in merito all'insorgere di talune situazioni di criticità, migliorando ed estendendo considerevolmente tale modello proattivo di risk management. Infatti, le organizzazioni che hanno adottato su base volontaria Sistemi di Gestione per la Qualità, Ambiente o per la Salute e Sicurezza sui Luoghi di Lavoro hanno già acquisito una visione orientata alla prevenzione piuttosto che al controllo a posteriori alla gestione dei processi, mediante procedure formalizzate e documentate, all'attribuzione corretta e trasparente di ruoli e responsabilità, al riesame da parte della direzione per eventuali azioni correttive e/o migliorative, al coinvolgimento delle risorse umane e al relativo addestramento, in un'ottica di miglioramento continuo delle proprie performance, secondo l'approccio Plan‑Do‑Check‑Act (PDCA), perfettamente adattabile al modello in esame (Figura 1).

In conclusione, vale la pena evidenziare che la perdurante crisi economica fa percepire l'adozione di strumenti per la responsabilità sociale d'impresa quale mero aggravio di "costi volontari".

Un tale approccio risulta essere non solo poco responsabile, ma soprattutto nient'affatto lungimirante.

Adeguatamente supportate dalle istituzioni, le organizzazioni imprenditoriali, ancor più in questo problematico momento storico, dovranno compiere scelte coerenti con il proprio ruolo, ovvero consapevoli che interpretare la "cittadinanza sociale" in modo attivo significa, tra l'altro, ridurre i rischi e incrementare le possibilità di sopravvivenza, attraverso il miglioramento delle performance in un'ottica di sostenibilità.

Virvelle si impegna costantemente per sensibilizzare le aziende nel farsi promotrici di una corretta e puntuale formazione su tali temi. |