|

Il ruolo delle fonti rinnovabili

nel Mezzogiorno

Necessarie politiche di sostegno coerenti e continue al settore, che spazino in campo territoriale, infrastrutturale, normativo, di mercato e finanziario

Francesco Saverio Coppola Francesco Saverio Coppola

Direttore SRM

L’Associazione Studi e Ricerche per il Mezzogiorno (Soci Fondatori: Banca Infrastrutture, Innovazione e Sviluppo - BIIS, Banco di Napoli, Compagnia di San Paolo, Imi Investimenti, Intesa Sanpaolo, Istituto Banco di Napoli Fondazione) nell’ambito del suo filone di ricerca istituzionale “Infrastrutture, Finanza Pubblica e Public Utilities” ha realizzato un lavoro sul settore dell’energia che rivolge grande attenzione al territorio meridionale. La ricerca ha evidenziato le grandi potenzialità in termini sviluppo economico e un Mezzogiorno di cui poco si parla in termini energetici, ma che in realtà rappresenta un territorio in cui si stanno realizzando importanti investimenti imprenditoriali e infrastrutturali.

Il Sud dispone di un grosso potenziale costituito dalle fonti rinnovabili, quali ad esempio l’eolico ed il fotovoltaico; energie che stanno rappresentando nuove opportunità su cui puntare per il futuro. L’espansione delle energie alternative è una sfida da sostenere per fare fronte al crescente fabbisogno d’energia, nel tentativo di ridurre l’esposizione dell’economia agli effetti della disponibilità di prodotti energetici sui mercati internazionali e alla volatilità dei prezzi.

Gli obiettivi del Governo per il futuro in tema di fonti pulite mirano a promuoverle, guardando ad una sostanziale modifica dell’attuale mix di generazione elettrica, caratterizzato dalla preponderanza delle fonti fossili e che, invece, entro il 2020 dovrebbe essere costituito solo per il 50% da fonti convenzionali, per il 25% dal nucleare e per il restante 25% da rinnovabili. Il loro contributo alla produzione di elettricità ha raggiunto nel 2008 un livello pari a circa il 17% del fabbisogno nazionale, con una crescita di oltre il 20% rispetto all’anno precedente, attestandosi a quota 58,16 TWh contro i 47,89 TWh del 2007. Le prime stime relative al 2009 elaborate dal Ministero dello Sviluppo Economico hanno messo in evidenza un loro nuovo consistente aumento, con un incremento del 13% della produzione di energia elettrica da fonti pulite rispetto al 2008, si è così passati dai 58,16 TWh ai circa 66 TWh stimati a fine 2009. Grazie a questo aumento è stato coperto circa un quinto del fabbisogno nazionale di elettricità nell’ultimo anno.

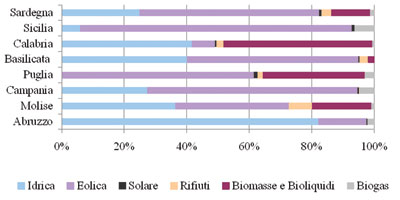

Produzione lorda di energia da fonti rinnovabili

nel Mezzogiorno - Anno 2008

FONTE: elaborazione SRM su dati GSE, 2009

Osservando nel dettaglio i dati relativi ala produzione di energia da singola fonte relativi all’anno 2008, nelle regioni del Mezzogiorno prevale l’eolico con un peso del 47,7% sulla produzione complessiva dell’area (pari a 4.784,7 GWh), seguita dall’idrico con il 30,6% del totale (3.072,9 GWh) e dal comparto delle biomasse (16,7%). Sempre in merito al Mezzogiorno si nota, inoltre, come le diverse regioni, oltre ad essere accomunate dall’assenza del geotermico, si caratterizzano per un differente orientamento produttivo. L’area maggiormente produttiva è la Puglia con circa 2.141 GWh, derivanti per ben il 61,5% da fonte eolica e per il 32,5% dal comparto delle biomasse; inferiore è, poi, il peso del solare, dei rifiuti e del biogas, mentre completamente assente è la produzione da fonte idrica. Seconda regione della macroarea per produzione è l’Abruzzo con 1.582,8 GWh di produzione, dove prevale la fonte idrica (con un peso dell’82%), mentre è assente quella da rifiuti e da biomasse. Terza per produzione complessiva è la Calabria con 1.564,3 GWh derivanti per lo più dal comparto delle biomasse (47,5% del totale regionale) e dall’idrico (41,6%). Seguono la Campania (1.476,7 GWh) con oltre il 67% di produzione da fonte eolica e circa il 27,5% da idrico; la Sicilia con 1.200,5 GWh derivanti per circa l’87% dall’energia del vento e la Sardegna con 1.070,7 GWh. Infine, si ritrovano Basilicata e Molise con, rispettivamente, 517,4 GWh e 475,1 GWh (vedi grafico).

Il settore dunque è cresciuto nel tempo, ma finora non è riuscito ad agire in modo significativo rispetto al proprio potenziale quale traino dell’economia del Mezzogiorno e dell’Italia per l’esistenza di una serie di ostacoli di diversa natura. Accanto ad una fragilità strutturale della rete sono da considerare anche i non sempre sufficienti investimenti dedicati alle infrastrutture da parte dei soggetti coinvolti, e dunque i ritardi nell’adeguamento delle stesse. É evidente, poi, una certa problematicità nei processi autorizzativi per l’allaccio degli impianti alla rete. Le autorizzazioni richiedono spesso tempi lunghi e presentano diversi elementi di complessità che si traducono in incertezze negli stadi di sviluppo dei progetti. Guardando poi agli ostacoli di natura territoriale, lo sviluppo delle fonti energetiche pulite incontra spesso l’opposizione delle comunità locali, dovuta sostanzialmente ad una scarsa conoscenza dei benefici legati alle rinnovabili. Inoltre, influisce negativamente l’indeterminazione e la frammentazione normativa, mentre occorrerebbe costruire un’interpretazione univoca e più precisa delle norme, e di conseguenza una maggiore omogeneità nel recepimento delle regole a livello regionale.

L’incertezza sull’ottenimento delle autorizzazioni porta come conseguenza l’indeterminatezza dei tempi di ritorno degli investimenti. Questo da un lato favorisce la mancanza di fiducia degli investitori, dall’altro comporta una maggiore percezione del rischio da parte degli istituti finanziari. Infine, c’è da evidenziare che non esiste ancora una completa industria delle rinnovabili, una filiera solida, una consistente presenza di imprese in grado di fornire tecnologia adeguata ed opportuni materiali, fatti salvi i casi di eccellenza. L’Italia, che comunque è uno dei Paesi a maggiore generazione di energia rinnovabile, produce ancora poco in casa la tecnologia e prevalentemente la importa, in particolare per quanto riguarda l’eolico e il fotovoltaico. Ciò si traduce in alti prezzi degli impianti, ma anche in lunghi tempi di attesa perché gli ordini vengano evasi.

Il superamento delle barriere sopra esposte necessiterebbe di una serie di politiche di sostegno coerenti e continue al settore energetico che spazino in campo territoriale, infrastrutturale, normativo, di mercato e finanziario. Perché l’Italia possa tagliare il traguardo occorre dunque un impegno comune e condiviso, ma ancora di più la partecipazione delle singole regioni, in particolare di quelle del Mezzogiorno.

É dunque importante agire in modo incisivo per riuscire a sfruttare le potenzialità di questo settore, con una politica chiara e stabile di promozione delle rinnovabili, affidabile nel tempo, migliorando la disciplina degli incentivi e, in generale, con una normativa di riferimento per autorizzazioni e allacciamento alla rete chiara, semplice e trasparente, attraverso una maggiore concertazione degli obiettivi da perseguire tra Governo, Regioni e Amministrazioni locali, con lo scopo di favorire la crescita di una filiera italiana delle fonti rinnovabili che abbia un impatto positivo sulla competitività globale dell’industria del nostro Paese.

|