|

3° Premio Best Practices

per l’Innovazione

Economia salernitana

vicina

al collasso

Occasioni di business

in Russia

Una Confederazione

per fare ripartire l’edilizia

a cura dell’Ufficio Studi di Confindustria Salerno

Economia salernitana

vicina

al collasso

Bisogna mettere in campo al più presto un disegno di complessivo rilancio

delle potenzialità in termini di produttività

La sensazione prevalente che emerge dall’analisi dei dati relativi al secondo semestre 2008 e al primo semestre 2009, rilevati dalla quinta indagine congiunturale e previsionale elaborata da Confindustria Salerno, è che il sistema economico provinciale sia molto vicino ad un punto di collasso che impone la necessità di mettere in campo al più presto un disegno di complessivo rilancio delle potenzialità in termini di produttività. Si sta consumando, cioè, il definitivo tramonto di un modello di insediamenti produttivi ereditato dagli anni ’60 e ’70 del secolo scorso. In altre parole, la crisi in atto è la sequenza finale di un processo “antico” di progressiva deindustrializzazione del territorio senza alcuna volontà di consapevolezza degli scenari futuri. La mancanza di qualsiasi riferimento all’elaborazione di una nuova e compatibile identità industriale - e più in generale produttiva - ha causato conseguenze che nel contesto attuale si acuiscono al punto da fare immaginare l’esigenza di una nuova pianificazione di interventi finalizzati al sostegno del tessuto di aziende che riusciranno a sopravvivere all’onda d’urto che durerà anche per larga parte del 2009. Si tratta di un agglomerato di imprese variegato sia dal punto di vista della consistenza occupazionale che sul versante dei settori merceologici di riferimento. In prevalenza sono micro-aziende, ma non mancano medie realtà, che hanno già dimostrato di essere capaci di interagire con il sistema “glocale”. É da questo nuovo quadro di riferimento che occorre ripartire, affinché l’economia salernitana riesca a sopravvivere a se stessa.

Il “sentiment” degli industriali. Il “sentiment” degli industriali.

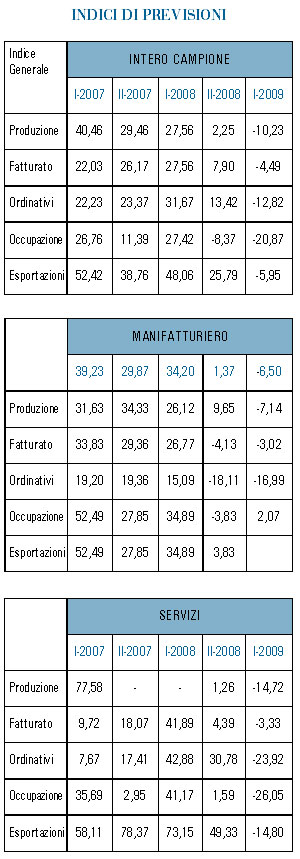

La cartina di tornasole della gravità della situazione si evidenzia dalla comparazione degli indici previsionali che l’Ufficio Studi di Confindustria Salerno ha elaborato a partire dal 1° Semestre 2007.

Se si individuano in +100 e -100 rispettivamente i poli estremi dell’ottimismo e del pessimismo, è facile seguire la linea curva di una discesa verso la negatività che restituisce la sequenza di un regresso costante degli indicatori principali. Se si prendono in considerazione come periodi temporali il 1° Semestre 2007 ed il 1° Semestre 2009 in merito ai principali indicatori, ci si rende conto della frattura. Produzione: da 40,46 a -10,23; Fatturato: da 22,03 a -4,49; Ordinativi: da 22,23 a -12,82; Occupazione: da 26,76 a -20,87; Esportazioni: da 52,42 a -5,95.

Le previsioni per il 1° Semestre 2009.

In questo quadro di fondo la lettura nel dettaglio delle previsioni per il primo semestre del 2009 conferma la situazione di grave e complessa difficoltà, sebbene inserita in un contesto regionale, meridionale, nazionale e internazionale di forte negatività. Il valore dominante della rilevazione effettuata dall’Ufficio Studi di Confindustria Salerno è quello della “stazionarietà” che, però, va interpretato nella scia del risultato già negativo del 2° semestre 2008. In estrema sintesi: la “stazionarietà” rispetto ad un periodo di regressione precedente è in buona sostanza la conferma di una condizione di difficoltà, sebbene se ne auspichi il contenimento degli effetti.

In quanto agli ordini il 36,2% del campione esprime una previsione di diminuzione, mentre il 43,1% si attesta sulla stazionarietà. Per la produzione il 35,4% prevede un calo, mentre il 45,4% sostiene l’ipotesi della “stazionarietà”. Sul versante dell’occupazione il 26,2% ritiene che diminuirà, il 63,1% dichiara che sarà stazionaria.

I dati del 2° Semestre 2008.

Il secondo semestre del 2008 si è concluso all’insegna di numeri estremamente negativi.

Ordini in diminuzione per il 54,6% del campione dell’indagine; Produzione in calo per il 44,6%; Occupazione stazionaria per il 63,1% ed in calo per il 28,5%. I costi dei fattori della produzione sono risultati in aumento per il 38,5% degli intervistati e stazionari per il 30%.

I problemi delle imprese.

Alla domanda sulle principali problematiche affrontate nel corso degli ultimi sei mesi le imprese hanno risposto stilando una graduatoria che fotografa un contesto di esasperata competizione. Al primo posto, infatti, si segnala la “forte concorrenza” seguita dalla “lentezza burocratica” e dalla “difficoltà di accesso al credito”. Al centro dell’attenzione, poi, gli elevati costi dell’energia, la crisi internazionale e il calo della domanda soprattutto nell’area-dollaro.

Concludono l’elenco i tempi di pagamento eccessivamente dilazionati (soprattutto da parte della Pubblica Amministrazione) e il clima complessivo di “carenza di legalità” da intendersi soprattutto come mancanza di certezze temporali in termini di accertamento delle responsabilità.

Le strategie di sviluppo.

Come rispondere ad uno scenario di crisi così grave e complesso? Le strategie che le aziende intervistate hanno individuato sono sostanzialmente cinque: la realizzazione di nuovi prodotti e servizi; la rimodulazione della struttura organizzativa; gli investimenti nella capacità produttiva; l’attivazione di progetti di ricerca e sviluppo; una più articolata e organica presenza sui mercati internazionali.

Le politiche di sviluppo degli Enti Locali.

Che cosa ne pensano gli imprenditori delle politiche per lo sviluppo realizzate da Comuni, Provincia e Regione?

Giudizio estremamente negativo che continua a rispettare la scala di valori precedente: più l’istituzione è “lontana” dal territorio di riferimento, più la sua azione viene percepita come inconcludente. Per il 56,9% del campione le politiche attuate dai Comuni sono inefficaci. Percentuale che sale al 70 per cento per quanto concerne la Provincia ed al 75,4% in relazione all’operato della Regione Campania.

La qualità della vita.

Il “sentiment” degli imprenditori rispetto ad alcuni indicatori individuati per delineare gli standard di vivibilità del territorio lascia emergere un contesto fatto di luci e di ombre. Bene il livello di vivibilità che viene ritenuto soddisfacente dal 61,5% del campione ed anche il tenore di vita che è positivo per il 50% (negativo per il 47,7%). Male l’efficienza burocratica (negativa per il 76,9%) e la tutela dell’ambiente (negativa per il 50%, ma positiva per il 46,9%). Divaricato anche il dato sulla legalità e la sicurezza: situazione negativa per il 55,4%, ma positiva per il 42,3%.

Subito una “Agenda-Salerno” per fronteggiare la crisi

di Agostino Gallozzi*

L’indagine congiunturale e previsionale dell’Ufficio Studi di Confindustria Salerno ribadisce la difficile situazione dell’economia provinciale, che si inserisce con il suo non tenue carico di criticità in un contesto nazionale e internazionale a tinte fosche.

A colpire maggiormente non sono tanto i dati specifici - che sono, per la verità, molto negativi - ma lo scenario complessivo che emerge.

L’economia è sostanzialmente ferma, lo spettro della recessione si è concretizzato, ma non si intravedono scelte operative da parte della “comunità” intesa come soggetto che aggrega i diversi attori della filiera sociale. In altre parole, se ormai è ben chiaro che il vento forte della crisi accelererà la selezione “naturale” delle aziende, d’altra parte non si evidenzia né un disegno di intervento operativo, né il tentativo di attivare un percorso condiviso per dare risposte alle difficoltà. In questo modo - come hanno confermato anche recenti analisi sulla qualità della vita - si finisce per sostenere un circolo vizioso: scarsa attrattività e produttività del sistema economico locale; Pil calante e conseguente poca liquidità; contrazione del reddito pro capite e dei consumi; indebolimento progressivo della capacità competitiva. É chiaro, quindi, che occorre lavorare fin da subito ad un’“Agenda-Salerno” con una doppia finalità: fronteggiare la crisi che durerà per la maggior parte del 2009 e, nello stesso tempo, individuare due, al massimo tre priorità di medio e lungo periodo sulle quali puntare gli sforzi e gli investimenti. In merito al primo punto è inevitabile richiamare tutti alle proprie responsabilità: senza un gioco di squadra è davvero difficile immaginare di superare un periodo che si annuncia molto difficile. Che cosa significa? Significa prima di tutto evitare per quanto possibile che la stretta creditizia paralizzi le aziende; significa mettere mano all’ipotesi di migliorare la fiscalità: è in questo senso che va interpretata la proposta di Confindustria Salerno di realizzare con i Comuni - a cominciare da quello del capoluogo - protocolli per la “fiscalità attrattiva” (piani tariffari particolareggiati per le imprese). Significa anche e soprattutto fare decollare al più presto progetti infrastrutturali da troppo tempo fermi: allungamento della pista dell’aeroporto e suo effettivo decollo; dragaggio dei fondali del porto commerciale; conclusione dei lavori di ammodernamento della Salerno-Reggio Calabria; riassetto degli assi viari nei nodi strategici dell’Agro Nocerino Sarnese e della Piana del Sele. Ma rimane aperto il secondo e ancora più decisivo fronte del recupero di una cognizione comune dell’identità industriale e produttiva provinciale.

Più che di asset centrali sui quali incanalare sforzi e risorse - anche al di là della logica troppo schematica degli strumenti di pianificazione regionale - è fondamentale lavorare alla realizzazione di habitat a misura d’impresa nelle singole aree industriali: più servizi; più reti di infrastrutture materiali ed immateriali; più sicurezza; più ascolto ed accoglienza.

Se non si creano le “convenienze competitive” l’economia reale non riparte. Ed il tempo a nostra disposizione è già scaduto.

* Presidente Confindustria Salerno |

|