|

Impresa e competitivitÀ:

il Rapporto 2009 di SRM

Le ridotte dimensioni aziendali restano, per le imprese del Mezzogiorno, il principale ostacolo

all’integrazione e al presidio di funzioni in grado di aumentare il valore aggiunto delle produzioni

Dall’analisi svolta si ricava

che le imprese del campione tendono a concentrarsi prevalentemente sulle funzioni

più direttamente connesse

al funzionamento “minimale” dell’organizzazione, mentre

le funzioni ad elevata ricaduta competitiva - come la R&S,

la progettazione, marketing/comunicazione -

sono spesso acquisite all’esterno

Francesco Saverio Coppola

Francesco Saverio Coppola

Direttore SRM

Il prossimo 3 dicembre, presso la sede della Conferenza Stato-Regioni a Roma, sarà presentato il “Rapporto 2009 Imprese e Competitività”, un’analisi sulle trasformazioni in atto nei sistemi produttivi di otto regioni del Mezzogiorno.

Il Rapporto è stato realizzato in partnership dall’Associazione Studi e Ricerche per il Mezzogiorno di Napoli (SRM) e dall’Osservatorio banche e imprese di economia e finanza di Bari (OBI), avvalendosi di un’indagine effettuata su un campione rappresentativo di imprese di Campania, Puglia, Calabria, Basilicata Sicilia, Abruzzo, Molise e Sardegna appartenenti ai comparti del manifatturiero, delle costruzioni nonché dei servizi ICT e turistico-ricettivi.

La principale novità di quest’anno è l’allargamento del Rapporto ad Abruzzo, Molise e Sardegna, regioni prima non incluse nell’analisi. Inoltre, il testo è corredato da un cd contente gli studi regionali, che rispetto alle edizioni scorse, risulta ben più navigabile, consentendo all’utente di scegliere anche singoli capitoli per approfondire tematiche specifiche.

Gli aspetti indagati hanno riguardato l’organizzazione aziendale ed il capitale umano, gli investimenti, l’innovazione aziendale, l’internazionalizzazione al fine di delineare un quadro della competitività delle imprese meridionali nel mercato globale.

clicca per ingrandire

Per quanto concerne l’organizzazione e le risorse umane, dal Rapporto emerge il limite principale per le imprese del Mezzogiorno costituito dalle ridotte dimensioni aziendali, principale ostacolo all’integrazione e al presidio di funzioni in grado di aumentare il valore aggiunto delle produzioni (quali la R&S, il Marketing e la pianificazione); la ridotta dimensione delle imprese meridionali, infatti, costituisce la principale barriera al pieno dispiegarsi di questo processo di riaccorpamento di funzioni che richiede investimenti in capitale umano che non tutte le imprese possono permettersi.

Dall’analisi svolta si ricava, infatti, che le imprese del campione tendono a concentrarsi prevalentemente sulle funzioni più direttamente connesse al funzionamento “minimale” dell’organizzazione, ovvero quella produttiva, commerciale e di amministrazione e contabilità, mentre le funzioni ad elevata ricaduta competitiva - come la R&S, la progettazione, marketing/comunicazione - sono presidiate molto raramente, e acquisite all’esterno prevalentemente da quelle imprese, anche piccole, dei settori più dinamici dell’economia meridionale. Ne consegue che le imprese del Mezzogiorno sono molto lontane dall’implementare quel nuovo paradigma competitivo che richiederebbe, appunto, il presidio delle aree funzionali in grado di conferire un vantaggio competitivo al prodotto.

Sul capitolo degli investimenti, quelli effettuati dalle imprese del campione risultano ampliamente insufficienti a garantire, nel lungo periodo, il miglioramento o quanto meno il consolidamento della posizione competitiva acquisita. I risultati dello studio appaiono, tuttavia, differenziati da regione a regione, con Sardegna e Molise che fanno registrare le migliori performance in termini di investimenti effettuati nel manifatturiero, mentre in Sicilia si registra la quota più bassa, tra le regioni meridionali, di aziende che hanno investito, o intendono farlo, nel triennio 2007-2009.

L’innovazione costituisce un’altra “leva” fondamentale per implementare un modello competitivo efficace. La propensione ad innovare delle imprese nelle regioni osservate risulta piuttosto modesta, anche nel comparto dell’ICT, quello in cui l’introduzione di innovazioni dovrebbe rappresentare la regola: tale circostanza è spiegata dal fatto che le imprese del comparto presenti nelle regioni esaminate sono meri terminali produttivi di gruppi con le proprie direzioni operative - e relative funzioni di R&S - collocate esternamente al Mezzogiorno.

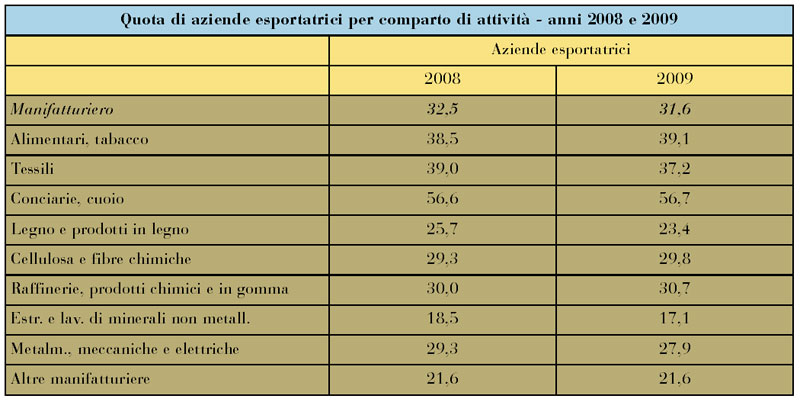

L’internazionalizzazione delle imprese meridionali rappresenta la cartina di tornasole in grado di testare l’effettivo dispiegarsi delle leve utilizzate dalle imprese per migliorare il proprio modello competitivo e adattarlo alla competizione globale; la proiezione sui mercati internazionali costituisce, in altri termini, il risultato finale che il modello di competitività adottato consente di raggiungere.

Sotto questo aspetto la strada da percorrere per le imprese nelle regioni analizzate è ancora molto lunga: pur in presenza di situazioni diversificate tra le regioni, il grado di apertura internazionale delle imprese meridionali risulta largamente insufficiente; le situazioni peggiori sono in Basilicata e Sicilia mentre in Campania e Puglia la percentuale di imprese esportatrici è molto maggiore (sfiora il 37% per il settore manifatturiero), ma ancora non sufficiente risulta l’incidenza del fatturato estero sul giro d’affari, confermando il carattere ancora provinciale dell’economia del Mezzogiorno.

In conclusione, dall’analisi emerge un quadro denso di criticità ma anche con elementi positivi, soprattutto in termini di conferma di un cambiamento in atto, a livello di cultura di impresa, che riconosce, almeno sul piano dei princìpi, la necessità di passare da un modello competitivo basato sul mero controllo dei costi interni ad uno schema fondato sulla qualità e l’innovazione.

Tuttavia, il passaggio da una consapevolezza teorica ad una implementazione concreta di un modello competitivo basato sulla conoscenza, la creatività e la qualità, è molto meno facile. Di fatto, l’analisi pone in evidenza l’esistenza di un sistema produttivo dualistico, in cui ad una maggioranza di imprese tagliate fuori dal circuito degli investimenti e collocate ai margini della competizione globale, fa da contraltare una piccola minoranza più dinamica che manifesta progressi in tutti i campi e riesce ad avere una presenza commerciale al di fuori dei limiti dei mercati regionali; queste imprese sono anche quelle che riescono ad implementare strategie integrate agendo, cioè, su tutti i fattori strutturali sottostanti al Nuovo Paradigma Competitivo (organizzazione ed integrazione delle funzioni complesse e ad alto contenuto di conoscenza, qualità del capitale umano intesa come competenze e creatività, innovazione, capacità di investimento).

Una volta esaminate le criticità, il Rapporto, poi, non si sottrae al compito di suggerire azioni concrete, avanzando, in particolare, una proposta di politica industriale, per la quale si rimanda alla lettura del Rapporto stesso.

|