|

L'Arbitro Bancario Finanziario

Un sistema alternativo per la soluzione delle controversie in materia di operazioni e servizi bancari e finanziari

Marco Marinaro Avvocato Marco Marinaro Avvocato

Avvocato Cassazionista

Professore a contratto SSPL Univ. Napoli Federico II, SSPL Univ. Salerno Seconda Univ. Napoli e Univ. Molise Conciliatore e Arbitro della Camera Consob

www.studiolegalemarinaro.it

A distanza di circa due anni dalla introduzione della

disciplina in materia di mediazione delle controversie civili e commerciali (entrata in vigore il 20 marzo 2010) che si è caratterizzata per la previsione di un'ampia gamma di materie nelle quali la mediazione è stata prevista quale obbligo preventivo alla proposizione dell'azione giudiziaria, molti sono i dati statistici che vengono analizzati per comprendere i risultati della scelta legislativa.

Oltre ai dati ufficiali pubblicati trimestralmente dal Ministero della Giustizia e riferiti soltanto alla mediazione civile e commerciale regolamentata dal D.Lgs. 28/2010, di notevole interesse sono i dati forniti da Isdaci su tutti i sistemi alternativi di risoluzione delle controversie in Italia e quelli di Cittadinanzattiva sulle negoziazioni paritetiche (attualmente in fase di pubblicazione).

E tutti i dati in realtà denotano da un lato un percorso in itinere e, quindi, per certi versi ancora acerbo per poter fornire indicazioni circa gli esiti delle scelte operate (dunque poco utile appare confrontarsi sui dati proclamando il successo o per contro l'insuccesso dei relativi procedimenti) e, dall'altro, invece convergono tutti nel rappresentare una situazione sempre più ad ampio spettro nella quale emerge con palese evidenza la poliedricità che permea il sistema degli strumenti di A.D.R. (alternative dispute resolution) che progressivamente si consolidano ramificando le loro radici nel tessuto economico‑sociale dell'intero territorio italiano.

In questo panorama assume un significato particolare la breve storia dell'Arbitro Bancario Finanziario che costituisce un esempio paradigmatico della diversificazione dei metodi di soluzione stragiudiziale delle controversie per le indubbie peculiarità del suo ordinamento che ne hanno consentito la rapida affermazione soprattutto per l'autorevolezza e la rapidità delle soluzioni adottate. L'ABF è stato istituito presso la Banca d'Italia al fine della soluzione rapida delle controversie tra banca e cliente e ha iniziato la sua attività il 15 ottobre 2009.

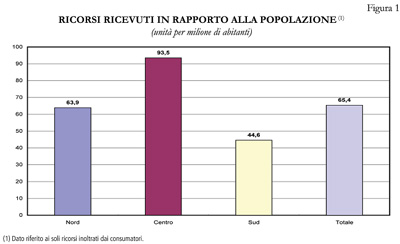

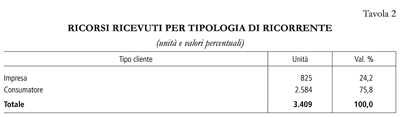

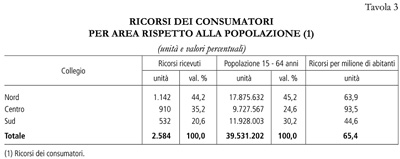

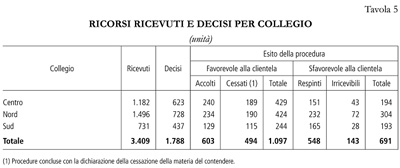

I dati ufficiali al marzo 2010 segnano la ricezione di 1.052 ricorsi con un tasso mensile di crescita del 26,5%, ma già al 31 dicembre 2010 i ricorsi erano 3.409 (decisi 1.788: accolti 603, rigettati 548, cessati 494, irricevibili 143). Per il 2012 non sono ancora disponibili dati ufficiali, ma le 2.866 decisioni depositate alla data del 29 dicembre 2011 consentono di prevedere un raddoppio dei provvedimenti.

Sono dati particolarmente significativi in considerazione del limitato ambito oggettivo di operatività e lasciano presagire un costante incremento anche per il 2012 tanto che la Banca d'Italia ha dovuto ulteriormente incrementare il numero dei componenti per fare fronte nei tempi previsti alle sempre crescenti richieste. Dal punto di vista del procedimento si rileva che la normativa vigente da un canto impone alle banche di aderire e dall'altro consente soltanto al cliente la proposizione del ricorso. Alla Banca d'Italia è affidato il compito di svolgere attività di supporto tecnico ed organizzativo, nonché la emanazione delle disposizioni applicative. Le controversie sono rimesse alla cognizione di un organo decidente articolato in tre collegi su base territoriale (Milano, Roma e Napoli). Ciascun collegio è costituito da cinque membri (il presidente e due membri scelti dalla Banca d'Italia; un membro designato dalle associazioni degli

intermediari; un membro designato dalle associazioni rappresentative dei clienti).

La procedura può essere attivata per sottoporre alla decisione del collegio le controversie relative a operazioni e servizi bancari e finanziari (sono escluse le controversie attinenti ai servizi e alle attività di investimento) aventi ad oggetto l'accertamento di diritti, obblighi, facoltà, purché di valore indeterminabile o non superiore a 100.000 euro. Non possono essere proposti ricorsi inerenti controversie già sottoposte all'autorità giudiziaria, rimesse a decisione arbitrale ovvero per le quali sia pendente un tentativo di conciliazione. Il ricorso è gratuito per i clienti (salvo il versamento di un importo pari a 20 euro per

contributo alle spese della procedura). Il collegio, qualora accolga il ricorso in tutto o in parte, prevede che l'intermediario rimborsi al ricorrente il contributo versato e versi un importo pari a 200 euro per contributo alle spese della procedura.

Prima di avviare la procedura presso l'ABF, il cliente deve presentare reclamo all'intermediario che deve pronunciarsi entro 30 giorni. In ogni caso non possono essere sottoposte all'ABF controversie relative a operazioni o comportamenti anteriori al 1° gennaio 2007 e, dal 1° luglio 2012, tale termine sarà quello del 1° gennaio 2009 (in attuazione del nuovo Regolamento entrato in vigore il 1° gennaio 2012).

Il cliente rimasto insoddisfatto può presentare ricorso all'ABF utilizzando la modulistica all'uopo predisposta presso la segreteria tecnica del collegio nella cui zona di competenza territoriale il cliente ha il proprio domicilio ovvero presso ogni Filiale della Banca d'Italia.

Il cliente che propone un ricorso deve darne tempestiva comunicazione alla banca la quale entro 30 giorni dalla ricezione di tale comunicazione, deve trasmettere alla competente segreteria tecnica le proprie controdeduzioni unitamente alla documentazione utile ai fini della valutazione del ricorso, ivi compresa quella relativa alla fase di reclamo. Qualora il ritardo o l'assenza della documentazione dovuta dalla banca rendano impossibile una pronuncia sul merito della controversia, l'organo decidente valuterà la condotta della banca sotto il profilo della mancata cooperazione di quest'ultima allo svolgimento della procedura, anche al fine dell'applicazione delle cosiddette sanzioni reputazionali.

Il collegio deve pronunciarsi sul ricorso entro 60 giorni dalla data

in cui la segreteria tecnica ha ricevuto le controdeduzioni o, in mancanza, dalla scadenza del relativo termine, sulla base della documentazione raccolta nell'istruttoria.

Essa può contenere indicazioni volte a favorire le relazioni tra intermediari e clienti. In particolare, l'organo decidente, anche qualora non accolga il ricorso in tutto o in parte, potrà segnalare all'intermediario l'opportunità di adottare nei rapporti con il cliente stesso misure conformi a un principio di equità. La decisione, corredata della relativa motivazione, è comunicata dalla segreteria tecnica alle parti entro 30 giorni dalla pronuncia. Nel caso in cui accolga il ricorso in tutto o in parte, il collegio fissa un breve termine entro il quale l'intermediario deve adempiere alla decisione. Resta ferma la facoltà per entrambe le parti di ricorrere all'autorità giudiziaria ovvero ad ogni altro mezzo previsto dall'ordinamento per la tutela dei propri diritti e interessi. Gli esiti dei ricorsi sono valutati dalla Banca d'Italia per i profili di rilievo che essi possono avere per l'attività di vigilanza.

Qualora la banca ritardi l'adempimento o resti inadempiente alla decisione del collegio, la notizia sarà pubblicata sul sito internet dell'ABF e, a spese della banca, su due quotidiani ad ampia diffusione nazionale. L'ABF assume un peculiare rilievo non soltanto per la diretta utilità che ne traggono i clienti (ed anche le banche che possono così decisamente alleggerire il contenzioso giudiziario), ma altresì per le finalità della vigilanza e, più in generale, per l'efficienza del sistema bancario.

Le procedure di A.D.R. per la rapidità e l'efficacia che le caratterizzano consentono di perseguire il rispetto del principio di trasparenza e correttezza nelle relazioni con la clientela; peraltro, un rinnovato rapporto di fiducia tra le parti in questo delicato settore, costituisce una conseguenza dell'invocato principio a presidio e beneficio della stabilità degli intermediari e del sistema finanziario nel suo complesso.

|